<strong>O impacto do uso da tecnologia no desempenho da produção leiteira: manejo tradicional, compost barn e free stall</strong>

Esta aplicação teórica busca analisar a contribuição do uso de tecnologias e sistemas de produção diferenciados na formação dos resultados da atividade leiteira de três propriedades rurais, que utilizam diferentes sistemas produtivos e estão localizadas na região Noroeste do Estado do Rio Grande do Sul. Utilizou-se para a apuração de custos das três propriedades o método de custeio por absorção e variável, a fim de conhecer os respectivos resultados em cada sistema de produção analisado.

Metodologia: Para atingir o objetivo do estudo, foram elaboradas, a partir da coleta de dados planilhas de controle financeiro, e com base nestas, apurou-se os indicadores gerenciais de custos de cada propriedade, sendo eles: margem de contribuição, ponto de equilíbrio, margem

Resultados: Os resultados indicam que o método compost barn obteve a maior produtividade por matriz, o maior preço médio e o segundo menor custo por litro, e, portanto, o maior lucro médio por litro e por área (hectare) destinado a produção leiteira entre as três propriedades analisadas, sendo seu resultado médio por litro de R$ 0,27 e por área (hectare) R$ 10.030,52. Em comparação com outros estudos realizados na área, os resultados indicam que a região em pesquisa foi um fator determinante.

Contribuições do Estudo: A pesquisa possibilitou aos usuários externos verificar qual método de produção alcançou maior produtividade e lucratividade na região e nas propriedades analisadas. Além disso, para os produtores participantes da pesquisa, permitiu avaliar o retorno da atividade a partir de uma completa apuração de custos, tendo em vista que seus controles antes do desenvolvimento do estudo eram fortemente baseados na intuição ou em experiências anteriores, sem um devido controle e avaliação.

1 Introdução

O agronegócio brasileiro tem registrando avanços significativos, se tornando relevante para o desenvolvimento econômico do país, em função de ser um setor dinâmico da economia, influenciando os demais setores e destacando-se não apenas no mercado nacional,mas também internacionalmente, pelo crescimento das exportações (Callado, 2014;Ministério da Agricultura, Pecuária e Abastecimento,2019). Nesse contexto a pecuária leiteira se destaca por gerar emprego e ser fundamental para o desenvolvimento econômico (Assis et al.,2017; Josahkian, 2018), visto que o Brasil é o quarto maior produtor do mundo, ficando atrás somente dos Estados Unidos, Índia e China (Rocha, & Carvalho, 2018).

A cadeia produtiva da produção leiteira apresenta boas perspectivas de crescimento, por ser substancial na produção de bens de primeira necessidade (alimentos), cujo consumo é expressivo em todo país e em grande parte do mundo (Herculano, & Alves, 2014). Os produtores necessitam buscar aperfeiçoamento constante, investindo no ramo, afim de atender as exigências do mercado de laticínios e aprimorar a qualidade da produção (Pilatti, 2017).

Neste cenário, Pereira e Malagolli, (2017) destacam que as empresas rurais estão tendo que se adaptar a uma nova realidade, produzir mais em menor espaço, necessitando gerenciar melhor seus resultados. Além disso, devido à baixa remuneração do leite pago ao produtor primário, a variação de centavos na receita ou no custo unitário de cada litro do produto são fatores decisivos para a eficácia econômica de um sistema de produção de leite. Com isso a gestão de custos na produção leiteira, pode auxiliar o gestor rural no monitoramento dos indicadores econômicos e financeiros, possibilitando inferências para melhorar a rentabilidade da atividade (Zanin, Favretto, Possa, Mazzioni, & Zonatto, 2015).

Além disso, para permanecerem ativas no mercado, as propriedades rurais estão tendo que incorporar em seus processos produtivos o uso de tecnologias que proporcionem um aumento nas margens e na rentabilidade da atividade (Rocha, Resende, & Martins, 2018). Segundo Silvestri et al., (2008), atualmente existem várias tecnologias empregadas na pecuária leiteira, sendo algumas delas: a) ordenhadeiras com medidores do fluxo de leite, detector de sangue, identificação de obstrução do fluxo de leite e reguladores de vácuo; b) melhoramento genético do rebanho, utilizando inseminação artificial e uso de sêmen sexado; c) acompanhamento veterinario e nutricional mensal, visando aumentar ou manter a produtividade do rebanho; e d) tratamento especial para vacas no pré-parto, com uso de ração própria para alcançar o máximo potencial produtivo na próxima lactação.

Frente ao exposto, a questão de estudo é: Como a aplicação de tecnologias e a utilização de diferentes sistemas produtivos influenciam na construção de resultados da atividade leiteira? Para tanto, o objetivo foi analisar como a aplicação de tecnologias e a utilização de diferentes sistemas produtivos contribuem na formação dos resultados da atividade leiteira de três propriedades rurais que utilizam distintos sistemas de produção.

Para atingir o objetivo deste estudo, os dados coletados foram sistematizados em planilhas, apurando os indicadores gerenciais de custos e comparando-os na produção tradicional/pastoreio, compost barn e free stall. Com base nos indicadores encontrados realizou-se uma análise interpretativa dos resultados encontrados nas propriedades pesquisadas.

Desse modo, essa pesquisa se justifica por trazer contribuições para uma atividade destacada do agronegócio brasileiro, que emprega um significativo número de pessoas, sendo uma importante fonte geradora de renda dos produtores rurais. Além disso, contribuirá ao setor evidenciando como as tecnologias são capazes de aumentar a produtividade e a rentabilidade da bovinocultura leiteira, que por sua vez, é uma atividade com boas perspectivas de crescimento no país.

Espera-se que a pesquisa venha a possibilitar aos gestores das propriedades pesquisadas e também para os demais produtores de leite, informações que auxiliem na gestão dos seus negócios, indicando qual sistema de produção está sendo mais lucrativo na região, e por consequência como o uso da tecnologia pode influenciar no desempenho das propriedades, mostrando que pode ser uma boa aliada do trabalho do campo.

2 Revisão da Literatura

2.1 Produção Leiteira

A bovinocultura leiteira é uma atividade de criação de animais em coletividade a partir de um determinado sistema de produção de leite. Trata-se de uma atividade com significativa importância para o desenvolvimento econômico e o agronegócio mundial, tanto em períodos mais remotos como na atualidade. No Brasil, a pecuária leiteira tem demonstrado um crescimento contínuo, tanto quanto ao nível de produção quanto à qualidade e tecnologias utilizadas nos processos produtivos (Domenico, Mazzioni, Kruger, & Bock,2015; Crepaldi, 2019). Para essa atividade nota-se aumento dos custos de produção, ocasionado pela preocupação com a segurança alimentar, bem-estar do animal e o impacto da agropecuária no meio ambiente. Com a redução das margens de lucratividade, os produtores tendem a investir em novas tecnologias, que permitam a melhoria e eficiência dos sistemas de produção leiteira (Pereira, & Malagolli, 2017).

Medeiros e Brum (2015) relatam que no Estado do Rio Grande do Sul o leite começou a ser produzido desde o início da ocupação de seu território e da introdução do gado bovino, no entanto, seu consumo mais expressivo pela população ocorreu com a chegada dos imigrantes no século XIX e a consequente povoação do Estado. Desde então o Rio Grande do Sul está acompanhando a evolução da pecuária leiteira no Brasil, sendo, inclusive, o segundo maior produtor de leite do país, estando atrás somente de Minas Gerais e seguido muito perto pelo Estado de Paraná. Sendo assim, apesar das dificuldades encontradas na cadeia de produção de leite –elevado custo de produção, flutuação nos preços e baixa escala de produção –o produtor está vendo a atividade como uma importante fonte de renda para a família e não somente como complemento da mesma (Medeiros, & Brum, 2015).

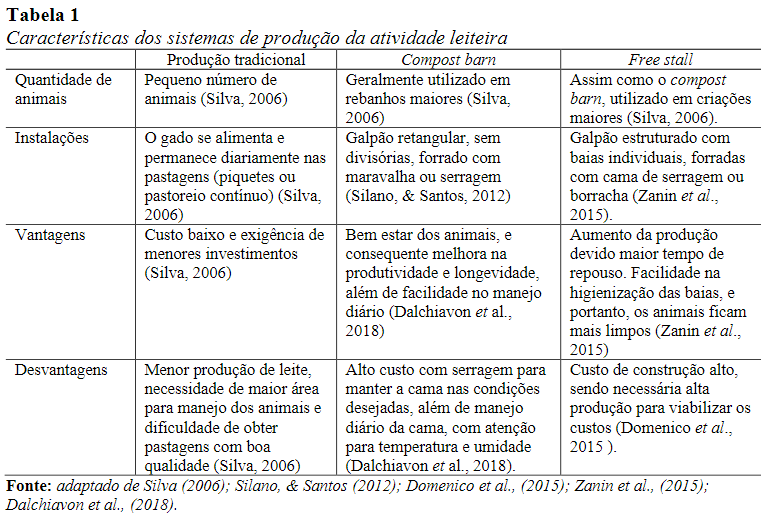

Dentre os sistemas de produção tem-se o manejo tradicional da bovinocultura leiteira, que é conhecido como pastagem ou pastoreio (Zanin et al., 2015), utilizado por produtores que possuem um pequeno número de animais, no qual o gado se alimenta no pasto e somente no momento em que são encaminhados para a ordenha recebem uma complementação alimentar no cocho. Podendo ocorrer rodízios em diferentes pastagens, ou ser contínuo (Silva, 2006). Em rodízio a pastagem é dividida em partes, denominadas piquetes e no pastoreio contínuo os bovinos permanecem diariamente no mesmo local. Segundo Silva (2006) custos relativamente baixos e maior movimentação dos animais são as principais vantagens do sistema tradicional. Dentre as desvantagens estão o menor nível de produção de leite, necessidade de uma área maior para manejo e a dificuldade de pastagens de qualidade.

O compost barn consiste em um galpão retangular que possui uma grande área comum, denominada de área de descanso, forrada por maravalha ou serragem e separada do corredor de alimentação por um beiral de concreto. Nesse sistema de produção a compostagem ocorre naturalmente ao longo do tempo por meio do material da cama e da matéria orgânica do dejeto dos animais (Silano, & Santos, 2012). Para Milani e Souza (2010) e Dalchiavon, Heberle, Funk Zanin (2018)as principais vantagens do sistema compost barn são: conforto e bem-estar dos animais, melhora na produtividade do rebanho, facilidade no manejo diário, longevidade dos animais, uso da cama como fertilizante nas plantações, redução das enfermidades de cascos, baixa manutenção, entre outras vantagens.

Por sua vez, o sistema free stall compreende uma estabulação livre, estruturada em baias individuais, forradas com cama para o descanso e área livre, destinada a alimentação. Com o alojamento em baias individuais, o animal tende a se movimentar menos em pastagens, economizando energia, elevando a produção, facilitando a alimentação e reprodução dos bovinos e melhora da higienização das baias (Zanin et al., 2015). Como desvantagens, tem-se a habitação em espaço inadequado por longo período, podendo prejudicar a saúde dos bovinos, afetando o nível de produção e a rentabilidade da atividade; além ainda do alto custo dos equipamentos e instalações, que para alguns produtores é um fator limitativo que acaba impossibilitando o investimento (Domenico et al., 2015).

Desta forma, a produção pode se dar não somente pelo sistema de manejo tradicional, mas também por estruturas produtivas que baseiam-se em confinamento de animais, as quais consistem em alojamentos para o gado leiteiro voltados ao conforto e saúde do animal, sendo que o free stall se diferencia do compost barn por estar separado em baias individuais (Zanin, et al., 2015; Pilatti, 2017). Na tabela 1 estão sistematizadas as principais características de cada sistema de produção em pesquisa, com base nos autores utilizados.

Nesse sentido a contabilidade rural, centrada na gestão de custos pode auxiliar no gerenciamento e na adoção de estratégias capazes de potencializar os resultados, subsidiando o gestor com informações que possibilitem o acompanhamento do desempenho do negócio, melhorando os indicadores financeiros e não financeiros (Crepaldi, 2019). Entende-se que a partir destas informações o gestor rural pode buscar alternativas de produção, que permitam rápida adaptação, caso ocorram mudanças nos elementos de custos na produção, ou no preço de venda do produto, que é fixado pelo mercado (Braum, Martini, & Braun, 2013).

A evolução tecnológica e as exigências do mercado por produtos de qualidade e preços atrativos, fazem com que o produtor rural demande de informações econômicas e financeiras que viabilizem inferências assertivas, resultando na eficiência produtiva e maximização de seus resultados (Dal Magro,Domenico, Klann, & Zanin, 2013). Diante desse contexto, a gestão de custos ganha destaque na atividade rural, sendo uma ferramenta que fornece informações relevantes para a tomada de decisões gerenciais nas atividades rurais e a utilização de diferentes métodos de custeio permite encontrar o custo de produção, compreender o comportamento desses custos e mensurar as diversas atividades, no decorrer do processo produtivo, identificando aquelas que implicam um maior consumo de recursos (Quesado, Silva, & Rua, 2018).

Zanin et al., (2015) relatam que com o anseio de aumento de produção, os gestores rurais estão investindo na modernização dos processos produtivos, fazendo com que os custos aumentem e consequentemente os gestores demandem de mais controle e informações de custos, buscando alternativas de produção, que atendam estas necessidades. Na pecuária leiteira, tem-se uma tendência em considerar aspectos inerentes a gestão dos custos de produção como informação fundamental no processo de decisão, visto que permite analisar as estruturas produtivas de acordo com as características particulares de cada propriedade. (Santos, & Lopes, 2014; Zaninet al., 2015).

2.2 Contabilidade de Custos

Padoveze (2005, p. 5) conceitua a contabilidade de custos como: “[...] o segmento da ciência contábil especializado na gestão econômica do custo e dos preços de venda dos produtos e serviços oferecidos pelas empresas”. “O termo “custear” significa coletar, acumular, organizar, analisar, interpretar e informar custos e dados de custos com o objetivo de auxiliar a gerência da empresa” (Leone, 2008, p. 234). Desta forma, métodos de custeio, podem ser conceituados, segundo Padoveze (2005) como o processo de identificação do custo unitário de um produto ou serviço ou de todos os produtos e serviços de uma empresa.

O custeio por absorção é o método mais tradicional de custeio, ele consiste na apropriação de todos os custos de produção aos produtos, de forma direta ou indireta, utilizando para tanto, critérios de rateios (Wernke, 2008). O sistema de custeio direto ou variável consiste em uma apropriação de caráter gerencial, isto é, somente os custos variáveis de produção e de comercialização do produto como matéria prima, mão de obra direta e serviços de terceiros são aplicados ao produto (Wernke, 2008). Na concepção deSantos, Marion e Segatti (2002) a análise do custo, volume e resultado é um dos meios de conhecer alguns fatores que possam estar prejudicando a rentabilidade econômica da atividade agropecuária. Logo, essa análise permite diagnosticar problemas por intermédio da composição dos custos, de maneira a concluir sobre a situação do rendimento da atividade.

Segundo Padoveze (2005) a margem de contribuição representa o lucro variável, ou seja, é apurada pela diferença entre o preço de venda unitário do produto ou serviço e os custos e despesas variáveis por unidade de produto ou serviço. De acordo com Crepaldi (2012, p. 131) “a expressão ponto de equilíbrio, tradução de break-even-point, refere-se ao nível de venda em que não há lucro nem prejuízo, ou seja, onde os custos totais são iguais as receitas totais”.

A margem de segurança é conceituada por Wernke (2008, p. 62) como: “[...] o volume de vendas que supera as vendas calculadas no ponto de equilíbrio. Ou seja, representa o quanto as vendas podem cair sem que haja prejuízo para a empresa”. Quanto a DRE, tem-se que, sua principal finalidade é retratar a formação do resultado gerado no exercício, por meio da especificação das receitas, custos e despesas, até o resultado líquido final, sendo este lucro ou prejuízo(Braga, 2012).

Na visão de Assaf Neto (1992, p. 1) “o estudo de avaliação de investimentos se refere basicamente as decisões de aplicação de capital em projetos que prometem retornos por vários períodos consecutivos. ” O índice de lucratividade estabelece uma relação entre o valor do lucro líquido final sobre a receita total, com a finalidade de verificar a parcela de lucro líquido que ficou para a empresa do valor total das vendas do período (Basso; Filipin; Enderli, 2015). Por sua vez, a rentabilidade é um índice que mede, segundo Braga (1995, p. 30) “[...] o grau de êxito econômico obtido por uma empresa em relação ao capital nela investido”. O prazo para retorno do investimento é conceituado por Assaf Neto (1992, p. 5) como “o método que consiste, em essência, no cálculo do prazo necessário para que o montante do dispêndio de capital efetuado seja recuperado através de fluxos líquidos de caixa gerados pelo investimento”.

2.3 Estudos Anteriores

Dentre os estudos encontrados sobre a temática, Zanin et al. (2015), estudaram duas propriedades rurais localizadas no Oeste do Estado de Santa Catarina, comparando os custos e a produtividade na atividade leiteira a partir da produção pelo sistema tradicional e free stall. Como resultados, constatou-se que o sistema free stall proporciona um melhor resultado econômico para a atividade leiteira, considerando as estruturas de produção similares das propriedades analisadas na pesquisa.

Grespan, Trindade e Breitenbach (2016) visaram demonstrar e comparar a viabilidade econômica dos sistemas de produção de leite semi-confinado, free stall e compost barn na Microrregião de Passo Fundo, de maneira a identificar qual sistema de produção é mais rentável. Os resultados foram apurados com base na remuneração por mão de obra, por área ou por animal. Considerando o fator de produção mão de obra, o sistema compostbarn foi o que mais remunerou, sendo R$ 5.088,75/pessoa. No fator animal, por sua vez, o sistema de semi-confinamento teve o maior retorno de capital de R$ 3.095,82/vaca. Por fim, na remuneração por área (ha) os sistemas compost barn e semi-confinado tiveram o melhor desempenho, sendo de R$ 7.223,74/ha no primeiro e R$ 7.223,52/ha no segundo. Foi constatado também que “[...] na média das propriedades estudadas, o sistema semi-confinado tem maior retorno de capital ao ano (7%), seguido do compost barn (5,4%) e free stall (3,6%)”.

O estudo realizado por Adams (2018) avaliou a viabilidade de instalação de um compost barn em uma propriedade localizada na região das Missões –RS, em um período de quatro anos, considerando o sistema tradicional utilizado e a instalação de um sistema compost barn. Os resultados foram obtidos considerando três cenários diferentes quanto ao valor comercializado do litro de leite. No cenário pessimista o sistema compost barn iniciaria com resultado negativo e obteria uma melhora no decorrer dos anos com resultados positivos. No cenário realista e otimista, o resultado operacional seria mais significativo, tornando o investimento viável, ou seja, no cenário realista em 6 anos seriam recuperados os recursos iniciais investidos e no cenário otimista esse tempo diminuiria para 5 anos.

Bandeira (2018) visou identificar os elementos que definem a viabilidade econômica e financeira no investimento de um sistema compost barn na produção leiteira de uma propriedade rural. Como resultados o autor constatou que o empreendimento é viável econômica e financeiramente, tendo em vista que apresentou ótimos prazos de retorno do capital investido, sendo este de 2,23 anos, além de VPL positivo e TIR superior à TMA.

Dalchiavon et al. (2018) compararam os custos e a produtividade de leite a partir dos três sistemas de produção (tradicional, compost barn e free stall). O estudo foi realizado em três propriedades rurais localizadas no Oeste de Santa Catarina, compreendendo o período de junho a julho de 2017, concluindo que o sistema de manejo free stall proporciona um melhor resultado econômico para a atividade leiteira, porém com uma estrutura de produção maior que as outras propriedades analisadas no estudo.

É diante deste cenário que se apresenta a relevância deste estudo, visto que busca analisar a contribuição na formação dos resultados da aplicação de tecnologias e da utilização de diferentes sistemas produtivos no processo de produção leiteira em três propriedades com distintos sistemas de produção, sendo esta a lacuna de pesquisa, além de serem considerados períodos diferentes para a apuração dos custos e resultados.

3 Procedimentos Metodológicos

Para Marconi e Lakatos (2003, p. 82) “[...] método é o conjunto das atividades sistemáticas e racionais que, com maior segurança e economia, permite alcançar o objetivo –conhecimentos válidos e verdadeiros -, traçando o caminho a ser seguido, detectando erros e auxiliando as decisões do cientista”. Consoante a Zamberlan etal., (2014) as pesquisas podem ser classificadas conforme as características que possuem em relação a natureza, a forma de abordagem do problema, níveis ou objetivos e procedimentos técnicos.

O estudo classifica-se como descritivo, que segundo Prodanov e Freitas (2013, p. 52) “[...] apenas registra e descreve os fatos observados sem interferir neles”.Sendo assim, neste estudo foram apuradas a partir da observação e coleta de dados informações fundamentais das propriedades rurais em estudo, como seus investimentos nos respectivos sistemas de produção, suas receitas, custos e despesas. Após coletados, os dados foram descritos e processados de maneira a apurar alguns indicadores de gestão de custos que possibilitaram analisar os impactos do uso das tecnologias no desempenho da produção leiteira. Não houve, portanto, interferências nos dados apurados.

Richardson et al., (2012) menciona que a abordagem qualitativa não utiliza instrumentos estatísticos para o processo de análise do problema. Para Beuren et al., (2004, p. 92) “na pesquisa qualitativa concebem-se análises mais profundas em relação ao fenômeno que está sendo estudado [...]”. Sendo assim, este estudo é de abordagem qualitativa, por não utilizar de bases estatísticas, mas sim, da coleta de dados e informações em propriedades rurais que utilizam diferentes sistemas de produção de leite, para responder à questão de investigação.

Quanto aos procedimentos utilizou-se pesquisa documental e estudo de multicasos. Para Beuren et al., (2004) a pesquisa documental utiliza fontes primárias, ou seja, informações que ainda não sofreram um tratamento analítico ou que podem ser reelaboradas segundo os objetivos da pesquisa, por outro lado, o estudo de multi casos, segundo Yin (2015), trata-se de uma análise mais profunda e exaustiva de múltiplos objetos, permitindo seu detalhado conhecimento. Portanto, a pesquisa classifica-se como documental, visto que foram examinados os dados nos documentos disponibilizados pelos proprietários das três propriedades em estudo; e estudo de multicasos, visto que foram estudadas três organizações rurais produtoras de leite do Noroeste do Estado do Rio Grande do Sul, a fim de conhecer os custos e resultados de três propriedades rurais, e, a partir destes dados analisar a contribuição do uso de tecnologias e sistemas diferenciados no processo de produção leiteira.

3.1 Instrumentos de Coleta de Dados

O processo de coleta de dados representa o modo como são obtidos os dados necessários para responder ao problema de pesquisa (Vergara, 2009). Para a realização deste estudo os dados foram coletados junto aos gestores e dirigentes das propriedades rurais pesquisadas. Os principais dados coletados estão relacionados às tecnologias empregadas na produção leiteira, as respectivas receitas da atividade, assim como informações referentes aos seus custos e despesas.

Desta forma, a coleta de dados foi realizada por meio da observação, sendo que a partir dela foi possível conhecer os processos produtivos das três propriedades rurais analisadas, com isso elaborou-se fluxogramas retratando como é realizado o manejo diário dos animais em cada sistema de produção das propriedades em estudo. Posteriormente os dados foram coletados a partir dos documentos disponibilizados pelos gestores das propriedades, otimizando tempo e evitando a necessidade de solicitar diretamente aos proprietários informações que pudessem ser constatadas através dos documentos.

Por fim foram realizadas entrevistas com os gestores das propriedades, que consistiu em uma conversação entre o pesquisador e os gestores das propriedades, coletando as informações necessárias para responder à questão estudada, aprofundando a busca e também sanando dúvidas quanto aos documentos disponibilizados, a fim de obter resultados confiáveis. Através da entrevista realizada com os gestores das propriedades foram coletados todos os dados necessários à preparação das planilhas de cálculo da pesquisa, com o objetivo de identificar os custos e resultados das propriedades analisadas e o impacto das tecnologias empregadas em seus sistemas produtivos, sendo aplicada a técnica de análise documental e de conteúdo, buscando atender o objetivo proposto do estudo, sendo necessário mais entrevistas.

4 Resultados e Análises

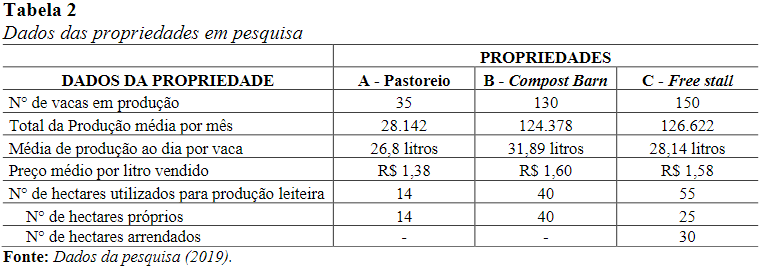

O estudo em questão trata-se de uma análise comparativa entre os sistemas de produção de leite tradicional, compost barn e free stallem três propriedades rurais da região Noroeste do Estado do Rio Grande do Sul, as quais utilizam para produção leiteira exclusivamente vacas da raça holandesa, o que torna possível a comparação do volume de produção entre as propriedades a partir de seus respectivos sistemas de produção. As propriedades foram denominadas como A, B e C, sendo que cada uma possui uma estrutura produtiva distinta e utiliza diferentes tecnologias em seus processos de produção.

A propriedade A utiliza o manejo tradicional/pastoreio, esse método é o mais utilizado e conhecido na bovinocultura leiteira, no qual as vacas permanecem ao ar livre, alimentando-se em pastagens separadas por piquetes. Após o momento da ordenha as vacas recebem uma quantidade adequada de ração, sais minerais e silagem no cocho. A propriedade A em estudo possui uma média de 35 vacas em lactação e o processo de ordenha acontece duas vezes ao dia, uma pela parte da manhã e outra pela parte da tarde, sendo a produção média mensal 28.142 litros.

O processo de produção da propriedade pode ser resumido da seguinte maneira: em um primeiro momento é feito o encaminhamento das vacas para a sala de ordenha para então ser feito o preparo da mesma, com higienização dos tetos utilizando pré-dipping e secagem dos tetos com papel toalha, na sequência são realizados os três primeiros jatos, para então ser feito o teste da raquete, que consiste em identificar a quantidade de células somáticas do leite. Após esta etapa são colocadas as teteiras para iniciar o processo de ordenha, após seu término os tetos são higienizados novamente com produto pós-dipping, posteriormente as vacas são liberadas da ordenha e encaminhadas para alimentação nos cochos e na pastagem.

A propriedade B em estudo utiliza como método de produção o compost barn, o qual é um sistema de alojamento similar ao sistema free stall, exceto pelo fato que não há divisórias para cada animal separadamente. Desta forma, neste sistema as vacas ficam livres para se movimentarem e podem se alimentar a qualquer hora do dia, pois o alimento está sempre disponível. A propriedade possui uma média de 130 vacas em lactação e o processo de ordenha acontece três vezes ao dia, sendo a produção mensal média 124.378 litros.

O processo de produção da propriedade inicia com o encaminhamento para a sala de espera da ordenha do lote 1 (vacas de produção média diária acima de 30 litros) e após o lote 2 (vacas de produção diária de 10 a 30 litros). O processo de ordenha ocorre de acordo com os lotes, e assim como na propriedade A, inicia com o preparo da ordenha, higienização dos tetos com pré-dipping, secagem dos tetos com papel toalha, realização dos três primeiros jatos, seguido do teste da raquete. Findado o processo de preparo são colocadas as teteiras para então ser realizado o processo de ordenha, posteriormente é feita a higienização dos tetos com pós-dipping e as vacas são liberadas da ordenha para então serem encaminhadas ao compost barn no qual as vacas ficam livres para descansar e se alimentar, sendo que seu alimento está disponível 24 horas por dia.

Por fim, a propriedade C utiliza o free stall, que consiste em uma grande área cercada, onde uma parte é destinada para alimentação e exercícios e outra parte é dividida em baias individuais que são forradas com cama para descanso dos animais. A propriedade C possui uma média de 150 vacas em lactação e o processo de ordenha acontece três vezes ao dia, a produção média mensal da propriedade é de 126.622 litros.

O processo de produção da propriedade C é muito semelhante ao da propriedade B, ou seja, as vacas são separadas em lotes e encaminhadas para a ordenha, na qual ocorre todo o preparo como já descrito nos processos das demais propriedades, após o término da ordenha as vacas são encaminhadas para o alojamento free stall, ficando livres para alimentarem-se e dirigirem-se sozinhas à uma baia do free stall para descansar.

Os dados de produção e rendimento dos animais das propriedades A, B e C estão sintetizados na tabela 2.

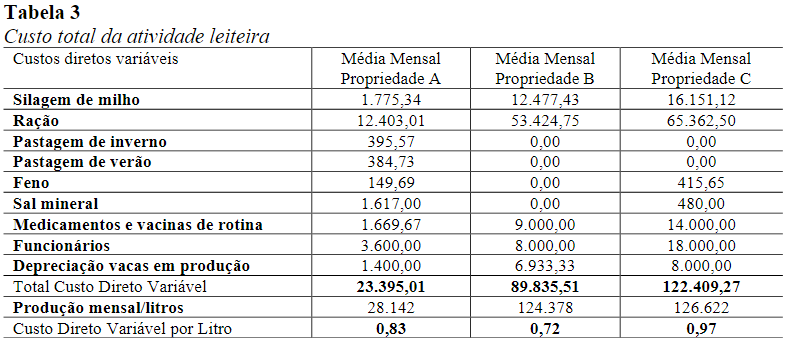

Após a caracterização dos processos produtivos das propriedades em estudo foram apurados e analisados os resultados da pesquisa, de maneira a responder à questão proposta. O período de apuração de dados da pesquisa compreendeu os meses de agosto/2018 até julho/2019. A coleta de dados foi direcionada para conhecer o custo total do litro de leite de cada uma das propriedades em estudo.Os custos diretos das propriedades envolvem os custos com alimentação dos animais, como silagem de milho, feno, silagem de aveia, pastagem de verão e de inverno, ração e sal mineral.

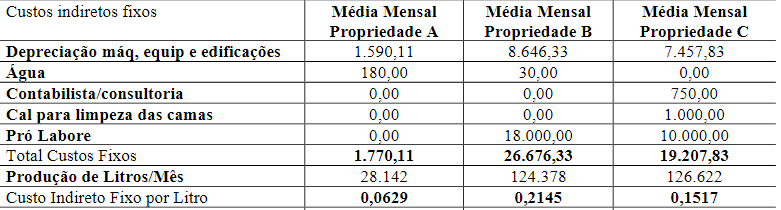

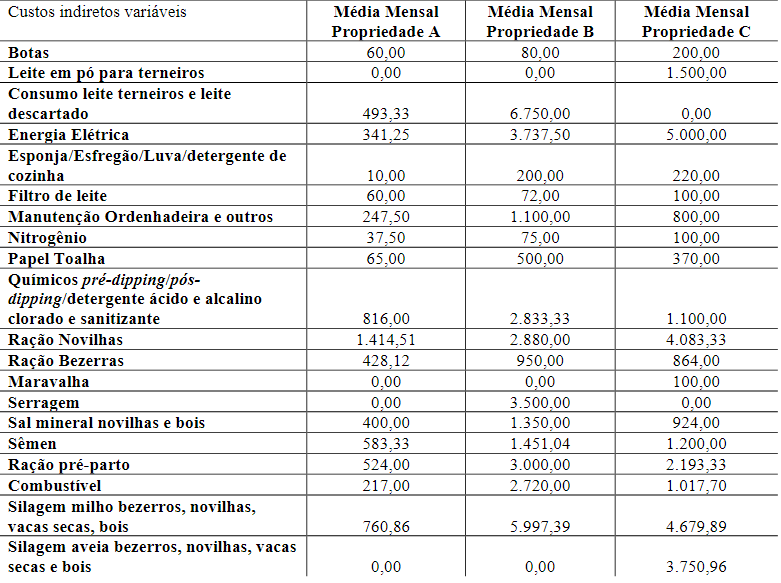

Os custos diretos também compreendem os custos com medicamentos e vacinas de rotina dos animais, depreciação das vacas em lactação e os custos com a mão de obra envolvida na produção. De outro lado,os custos indiretos compreendem a alimentação das bezerras e novilhas, depreciação das máquinas, equipamentos e edificações, depreciação das novilhas e vacas secas, material de limpeza utilizado no processo de ordenha, serviços veterinários mensais, energia elétrica, água, contador, serragem no caso do compost barn e free stall, pró-labore, sêmen utilizado na inseminação artificial e combustível para manejo diário das propriedades. Com isso, foi apurado o custo total do litro de leite produzido nas propriedades a partir do custeio por absorção e do custeio variável. Na Tabela 3 estão descritas as médias mensais dos custos diretos e indiretos da atividade leiteira nas propriedades.

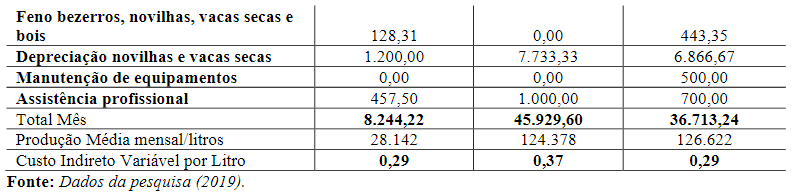

Na sequência a Figura 1 apresenta uma comparação gráfica dos custos totais por litro de leite das três propriedades.

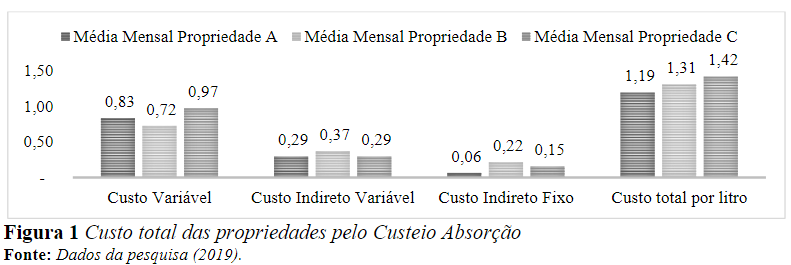

Com base na Figura 1 constatou-se que a propriedade C apresentou o maior custo total por litro, sendo ele R$ 1,42, enquanto que nas propriedades A e B o custo total por litro é de R$ 1,19 e R$ 1,31, respectivamente. O custo maior por litro da propriedade C se deve ao fato de que seus custos diretos são expressivos, isto é, R$ 0,25 maiores que os da propriedade B e R$ 0,14 maiores que os da propriedade A. Na Figura 2 estão apresentados os custos totais por litro das três propriedades analisadas, a partir do custeio variável.

A partir da Figura 2 verificou-se que a propriedade C apresentou o maior custo total por litro, a partir do custeio variável, o qual foi R$ 1,26. Isso se explica principalmente pelo seu maior custo em ração, pelo fato de utilizar farelo de soja na mistura da ração, que não é utilizada nas demais propriedades, maior custo na silagem, tendo em vista ao custo anual com arrendamento e também aplicações terceirizadas de fungicida, funcionários, pelo fato de serem melhor remunerados e maior custo em medicamentos, que é resultado de vacas que ficaram suscetíveis a doenças e também do valor do medicamento captopril utilizado para aumentar a produtividade do rebanho. Sendo assim, ao passo que estes custos mais expressivos somam na propriedade A um desembolso por litro de R$ 0,69 e na propriedade B R$ 0,67, na propriedade C esse desembolso por litro é de R$ 0,90, interferindo de forma considerável o seu custo total por litro de leite produzido.

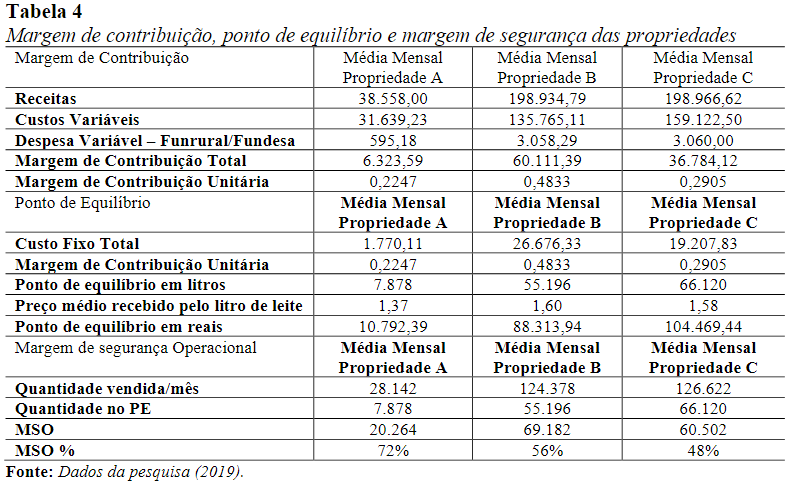

Tendo por base a informação do custo total através do custeio variável foram apurados alguns indicadores gerenciais de custos, isto é, margem de contribuição, ponto de equilíbrio, margem de segurança operacional, demonstração do resultado e alguns indicadores de investimentos, como lucratividade, rentabilidade e prazo para retorno do investimento. Após a apuração destes indicadores foi possível analisar a situação do rendimento da atividade leiteira nas propriedades. Os indicadores gerenciais de custos das propriedades estão descritos na Tabela 4.

Quanto a margem de contribuição, ou seja, a diferença entre o preço por litro e os custos e despesas variáveis, verifica-se a partir da Tabela 4que a propriedade B alcançou a maior contribuição por litro, isto é, R$ 0,48, seguida da propriedade C, cuja margem de contribuição por litro foi R$ 0,29 e da propriedade A, a qual foi de R$ 0,22. Esse resultado se deve ao fato de que a propriedade B possui o menor custo médio variável por litro, que é de R$ 1,09, enquanto que nas propriedades A e C ele é de R$ 1,13 e R$ 1,26, respectivamente. Além disso, a propriedade B possui o maior preço médio por litro entre as propriedades em pesquisa, seguida da propriedade C, que possui o segundo melhor preço médio por litro.

Por outro lado, o ponto de equilíbrio (PE), que indica a quantidade de litros que deve ser produzida para que não haja lucro nem prejuízo, conforme a Tabela4tem-se que a propriedade C possui o maior ponto de equilíbrio em litros e também em reais, ou seja, a propriedade precisa de um maior volume de produção para cobrir seus custos fixos e variáveis, e, portanto, somente a partir de uma produção de 66.120 litros, a propriedade passa a ter lucro. Desta forma, ainda que seu custo fixo total médio seja inferior que o da propriedade B a sua margem de contribuição média também é relativamente menor, e, portanto, possui o maior ponto de equilíbrio entre as propriedades analisadas.

Quanto a margem de segurança operacional, isto é, o volume de produção que supera a quantidade estabelecida no ponto de equilíbrio, constata-se que a propriedade A apresentou a maior margem de segurança operacional em litros e em percentual do período,e, portanto, mesmo que a produção reduza em 72%, a propriedade não entrará na área do prejuízo. Ainda que as propriedades B e C tenham apresentado margens de segurança inferiores à da propriedade A, seus índices de MSO são satisfatórios, atuando bem além da quantidade de litros definida no ponto de equilíbrio.

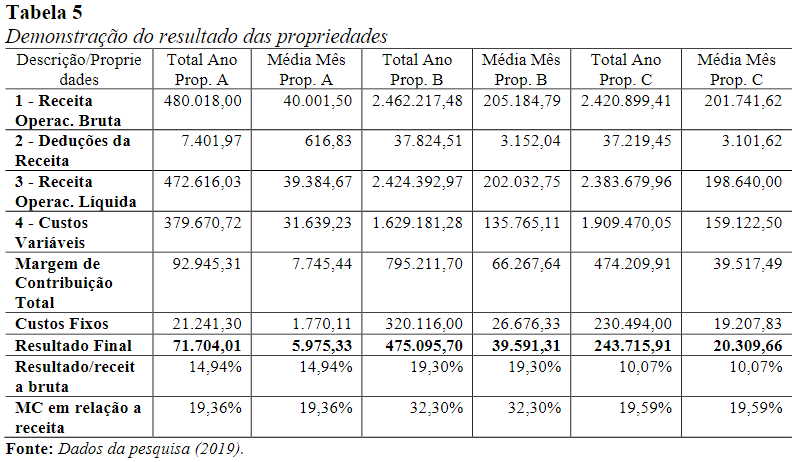

A demonstração do resultado das propriedades em estudo está apresentada na Tabela 5. Em um primeiro momento foi elencada a receita operacional bruta média (ROB), isto é, as vendas de leite e de animais descartados. Em seguida, do valor da receita bruta foram deduzidos o valor referente a 1,5% do FUNRURAL da operação e também o FUNDESA, que equivale a um valor por litro, que é reajustado a cada ano. O resultado dessa operação origina a receita operacional líquida média, da qual são deduzidos todos os dispêndios de custos relativos ao período de apuração da pesquisa, independentemente de terem sido pagos ou não, formando assim o resultado final médio das propriedades.

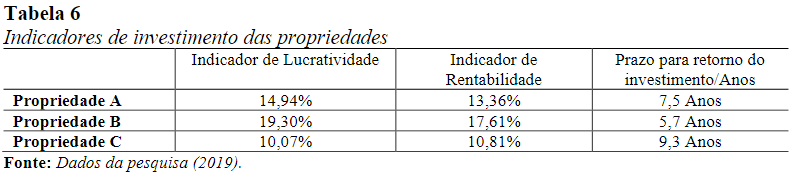

A partir da Tabela 5 Constata-se que a propriedade B alcançou o maior resultado em relação à receita bruta e também a maior margem de contribuição em relação a receita. Isso se deve ao fato de que a propriedade B apresentou a maior receita média por litro, isto é, R$ 1,60 e osegundo menor custo total por litro, o qual foi R$ 1,31. A partir dos resultados da demonstração do exercício das propriedades foram apurados alguns indicadores de investimento das propriedades em pesquisa, os quais foram: lucratividade, rentabilidade e prazo para retorno do investimento. A lucratividade indica quando a propriedade transformou em lucro da sua receita total, a rentabilidade evidencia quanto renderam os investimentos realizados pelos proprietários, enquanto que o prazo para retorno do investimento indica o tempo que é necessário para o proprietário recuperar o investimento realizado. Na Tabela 6 estão descritos os indicadores de investimentos das três propriedades em estudo.

Analisando a Tabela 6 constatou-se que a propriedade B obteve os melhores indicadores de lucratividade, rentabilidade e prazo para retorno do investimento, os quais foram, respectivamente, 19,30%, 17,61% e 5,7 anos. Sendo assim, tendo em vista a boa lucratividade em relação a receita bruta e a considerável rentabilidade dos investimentos da propriedade B, seu prazo para retorno do investimento é notavelmente menor que o das demais propriedades.

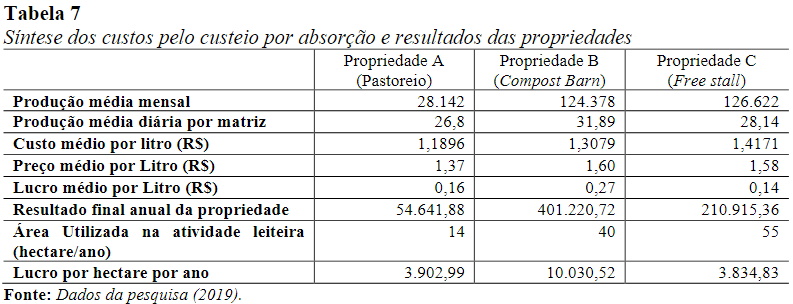

Por fim, foi comparada a produção e a rentabilidade das três propriedades pesquisadas, a partir de seus respectivos sistemas de produção, de maneira a concluir sobre a contribuição do uso das tecnologias e sistemas diferenciados na formação dos resultados da atividade leiteira. Na Tabela 7 estão resumidas as principais informações relacionadas ao custo das propriedades, receita recebida por litro comercializado e também os lucros a partir de seus respectivos sistemas de produção.

A partir da Tabela 7 constatou-se que o método compost barn, utilizado pela propriedade B, foi o mais eficiente entre os três sistemas de produção analisados, ou seja, ele apresentou a maior produtividade média por matriz, a qual foi 31,89 litros ao dia, o maior preço médio por litro, sendo este de R$ 1,60 e o segundo menor custo por litro, que foi R$ 1,31, e, portanto, seu lucro por litro de R$ 0,27 é o maior entre os três métodos de produção em pesquisa. Além disso, a propriedade B apresentou também o maior lucro por hectare, isto é, R$ 10.030,52 por hectare, sendo a área utilizada na produção leiteira de 40 hectares.

Sendo assim, o resultado obtido pelo compost barn é 68,75% maior que no método de produção tradicional ou pastoreio e 92,85% maior do que o sistema de produção free stall. A propriedade A apresentou o menor custo por litro produzido, tendo em vista que seu custo fixo por litro é expressivamente menor, contudo, como seu volume de produção é menor a propriedade acaba recebendo uma receita por litro inferior que o recebido nas propriedades B e C, mas ainda assim, seu resultado por litro e por hectare supera os resultados do método de produção free stall.

Desta forma, A partir dos indicadores de investimento apresentados (lucratividade, rentabilidade e prazo para retorno do investimento) é possível inferir que a propriedade B consegue, através de uma boa gestão do proprietário, pagar todos os custos do investimento do sistema de produção compost barn, até mesmo em um período relativamente menor do que o contratado pelo financiamento. Além disso, seu lucro é maior do que 10% da receita, e, portanto, supera o que seria o aceitável pelo mercado de capitais. Sendo assim, o compost barn promoveu na propriedade em pesquisa um aumento na produtividade diária, o qual foi suficiente para cobrir seus custos e ainda gerar um rendimento considerável dos capitais aplicados pelos proprietários.

Quanto ao impacto do uso das tecnologias, verificou-se que seu uso influenciou a produção das propriedades em pesquisa, tendo em vista que as três propriedades estão bem avançadas quanto às tecnologias existentes no mercado leiteiro e aplicam muitas delas em seus processos produtivos, alcançando assim bons resultados e uma lucratividade acima de 10% de receita bruta obtida. Essa constatação confirma a pesquisa de Carvalho, Ramos e Lopes (2009), a qual concluiu que o uso de tecnologias viáveis proporcionou melhor resposta do sistema a diversos fatores de produção.

Entre as tecnologias aplicadas pelas propriedades em seus processos produtivos pode-se elencar a reprodução a partir de inseminação artificial e sêmen sexado, o qual garante 90% da reprodução em cria fêmea, seguindo assim programas de acasalamento visando obter padrões genéticos de alta qualidade; acompanhamento veterinário mensal para verificar se os animais estão seguindo os padrões esperados, incluindo acompanhamento gestacional das vacas e novilhas. Além disso as propriedades possuem acompanhamento nutricional, na qual o nutricionista elabora dietas conforme a qualidade da silagem, do feno e da pastagem, determinando assim o tipo da ração a ser utilizada e seus complementos, a fim de aumentar ou manter a produtividade do rebanho. As propriedades também utilizam alimentação pré-parto, que consiste em uma ração própria para o período gestacional que antecede o parto, a fim de prevenir a ocorrência de distúrbios metabólicos e regenerar a glândula mamária para a próxima lactação. Ainda, são utilizadas ordenhadeiras com medidores de fluxo de leite, mensuração de tempo de ordenha, reguladores de vácuo, identificadores de deslizamento e queda das teteiras, visando assim otimizar ao máximo o processo produtivo da atividade.

Tais resultados contradizem os achados de Zanin et al. (2015) e Dalchiavon et al. (2018) que constataram que o sistema de manejo free stall proporciona um melhor resultado econômico para a atividade leiteira. Por outro lado, comparando os resultados deste estudo com as pesquisas de Bandeira (2018) e Grespan, Trindade e Breitenbach (2016), os resultados se confirmam, as quais concluíram que o compost barn foi o método mais lucrativo, e no caso da pesquisa de Bandeira (2018) foi viável na propriedade analisada. Desta forma, verificou-se que a região em pesquisa foi determinante para os resultados do estudo, sendo que as pesquisas realizadas em Santa Catarina encontraram o método free stall como o mais lucrativo e as pesquisas realizadas no Noroeste do Estado do Rio Grande do Sul constataram que o método compost barn obteve os resultados mais consideráveis.

5 Considerações Finais

Este estudo objetivou analisar a contribuição do uso de tecnologias e sistemas diferenciados na formação dos resultados da atividade leiteira. Sendo constatado a partir dos resultados que para as organizações participantes do estudo, foi possível verificar o retorno da atividade de produção leiteira, identificando a estrutura produtiva que proporcionou melhor produtividade e melhor retorno entre as propriedades analisadas.

Os achados permitem verificar que com a aplicação de novas tecnologias as propriedades observaram uma melhoria e eficiência em seus processos produtivos, e, desta forma, os benefícios obtidos com a realização destes investimentos em tecnologias foram suficientes para pagar os custos dos mesmos e ainda gerar um lucro considerável, que no caso das propriedades em pesquisa, ficou acima de 10% de sua receita bruta. Sendo assim, os proprietários tomaram conhecimento que as aplicações das tecnologias contribuem na obtenção de bons resultados financeiros diante um mercado de margens estreitas e elevados custos de produção.

Desta forma, constata-se que foram obtidas respostas para o problema estabelecido pela pesquisa, e, portanto, o objetivo foi atendido, ou seja, os achados indicam que o sistema compost barn apresentou o melhor resultado financeiro, e, portanto, se mostrou ser o método mais eficaz entre os três sistemas produtivos e propriedades analisadas. Neste método o resultado líquido médio por litro foi de R$ 0,27 e por hectare destinado a produção de leite R$ 10.030,52, além disso, nele foram observados os indicadores mais satisfatórios de lucratividade, rentabilidade e prazo para retorno do investimento, comprovando então, ser o método mais eficiente entre os sistemas produtivos em pesquisa.

A partir dos resultados apurados, constatou-se que o resultado líquido das propriedades no período em pesquisa ficou acima de 10% da receita, contudo, ressalta-se que alguns fatores tiveram influência sobre os resultados obtidos, como por exemplo os preços recebidos por litro de leite comercializado pelas propriedades. Nas propriedades B e C, que utilizam os métodos compost barn e free stall, os preços foram consideravelmente maiores que na propriedade que utiliza o sistema tradicional/pastoreio, o que se deve principalmente pelo volume de produção das propriedades. Outro fator que deve ser enfatizado é que as propriedades em pesquisa vendem para laticínios diferentes, e, ainda que estejam bem próximas em questão de localização, as políticas utilizadas pelos laticínios normalmente são diferentes e isso pode influenciar os resultados apurados. Sugere-se, portanto, que novas pesquisas sejam realizadas para analisar este fator.

Sendo assim, verifica-se o quanto a contabilidade e gestão de custos é de significativa importância para os processos de controle e tomada de decisão das propriedades rurais, as quais utilizam as informações geradas pela gestão de custos a fim de conhecer o custo total da atividade, e partir dele suas margens e resultados (Crepaldi, 2019). Além disso, para os produtores participantes da pesquisa e também para aqueles que terão acesso aos resultados deste estudo, a perspectiva de aumentos nos resultados fará com que os mesmos observem com mais atenção às tecnologias e inovações que estão surgindo no mercado da atividade leiteira, fazendo com que os produtores avaliem a possibilidade de realizarem estes investimentos em suas propriedades, aprimorando assim seus processos produtivos e garantindo, desta forma, a continuidade dessa atividade tão importante para a economia brasileira e para o agronegócio mundial.

Como limitações do estudo, tem-se o fato das três propriedades analisadas não serem de igual porte, isto é, a área destinada à produção leiteira e o número de animais são diferentes. Isso se deve pelo fato de que o free stall analisado no estudo foi o único encontrado na região, em contrapartida, não foi encontrada nenhuma propriedade de manejo tradicional/pastoreio que possuísse um número próximo de vacas em lactação como do compost barn e free stall.

Sugere-se para futuras pesquisas a continuidade do estudo em períodos posteriores e em propriedades de portes iguais e número de animais semelhantes. Indica-se também a realização de pesquisas considerando outras regiões, a fim de estender o conhecimento existente sobre essa temática, consolidando ou contrapondo, totalmente ou parcialmente, os resultados obtidos neste estudo.

Fonte

MEINL, Ana Maria; VIEIRA, Euselia Paveglio. O impacto do uso da tecnologia no desempenho da produção leiteira: manejo tradicional, compost barn e free stall. REVISTA AMBIENTE CONTÁBIL-Universidade Federal do Rio Grande do Norte-ISSN 2176-9036, v. 14, n. 1, p. 152-173, 2022.