Evidências Empíricas Sobre o Crédito Rural

Entender os impactos do crédito rural é fundamental para guiar as melhorias na política pública. Esse capítulo apresenta inicialmente uma revisão da literatura sobre política agrícola, com foco no crédito rural. Em seguida, resume o trabalho empírico desenvolvido pelo CPI/ PUC-Rio, que avalia o crédito rural brasileiro e encontra impactos significativos em variáveis agropecuárias, com importantes aumentos na produtividade da terra e do trabalho.

Em economias com mercados financeiros bem desenvolvidos, o tamanho das propriedades e o nível de desmatamento não devem ser afetados pelo crédito subsidiado. No entanto, produtores que encontram restrições de crédito provavelmente irão mudar suas decisões de produção (Banerjee et al., 2003; Banerjee & Duflo, 2014). Variações no crédito subsidiado que geram variações no desmatamento (por meio de mudanças no tamanho das propriedades) sugerem que produtores enfrentam restrições de crédito. Quando os produtores não estão sujeitos a restrições de crédito, eles irão substituir outras formas de financiamento pelo crédito subsidiado, sem afetar o tamanho da propriedade.

Duas teorias alternativas – a hipótese de Bourlaug e o paradoxo de Jevons – apresentam visões diferentes sobre a relação entre produtividade agropecuária e proteção ambiental. A hipótese de Bourlag é a visão de que as melhorias na produtividade agropecuária podem ajudar os ecossistemas, dado que tornam possíveis atingir níveis de produções maiores com um uso menor de recursos naturais, especialmente terra, levando a menos desmatamento. Entretanto, o paradoxo de Jevons se opõe a essa visão e argumenta que o aumento dos lucros proporcionados pelos ganhos de produtividade agropecuária irá, em última instância, reverter a tendência de redução no uso de recursos naturais e aumentar o uso desses recursos. Assim, o paradoxo de Jevons ocorre quando o progresso tecnológico ou a política governamental aumenta a eficiência de um recurso utilizado (reduzindo a quantidade necessária para qualquer uso), no entanto, a taxa de consumo desse recurso aumenta devido ao crescimento da demanda. Dadas essas visões conflitantes, há incerteza sobre a correlação entre produtividade e desmatamento.

A relação entre crédito subsidiado e desmatamento depende de vários fatores, incluindo como os produtores escolhem usar os recursos financeiros e qual tecnologia agropecuária adotam. Se os produtores rurais optarem por aumentar a produtividade desmatando novas terras, o aumento no subsídio ao crédito rural provavelmente irá levar a um crescimento do desmatamento. Por outro lado, se o crédito adicional for usado para financiar melhorias no capital que aumentem a produtividade por unidade de terra utilizada, então o aumento no crédito rural subsidiado pode reduzir o desmatamento. Dessa forma, uma maior produtividade no Brasil permitiria a expansão da produção agropecuária sem a necessidade de desmatar novas áreas. São necessárias avaliações empíricas que examinem essa relação teoricamente ambígua sobre como o crédito afeta o desmatamento.

Revisão de Literatura sobre Crédito Rural

Esta seção apresenta um breve resumo da literatura econômica sobre política agrícola, com foco no crédito rural. Assunção et al. (2019) mostram que a Resolução CMN 3.545/2008 reduziu o desmatamento na região da Amazônia ao condicionar a concessão de crédito rural ao cumprimento das regras ambientais. A adoção da Resolução 3.545 pelo CMN determinou que os bancos da região amazônica só poderiam conceder crédito rural aos produtores em conformidade com as regulamentações ambientais. Essa condição levou a uma redução de R$ 2,9 bilhões no volume de crédito concedido a produtores residentes no bioma Amazônico. Isso ajudou a reduzir o desmatamento por meio de dois canais: (i) a condicionalidade da Resolução 3.545 sobre o cumprimento de regras ambientais fez com que produtores contivessem atividades de desmatamento a fim de acessar o crédito; e (ii) a restrição financeira imposta aos produtores que não estivessem em conformidade com as novas regulações conteve a expansão da agropecuária extensiva. De acordo com simulações contrafactuais do estudo, mais de 2.700 quilômetros quadrados teriam sido desmatados no período analisado, se não fosse pela Resolução 3.545.

Mata e Resende (2015) fazem uma avaliação do Fundo Constitucional do Nordeste e analisam os possíveis efeitos do crédito no desenvolvimento através de variação exógena na política de crédito. Em 2005, o governo mudou o critério de classificação de municípios localizados no semiárido brasileiro. Com essa mudança, 102 municípios migraram para o semiárido. Isso criou um choque de crédito externo nesses municípios, dado que estar na região do semiárido torna o município elegível a crédito subsidiado fornecido por um banco estatal (Banco do Nordeste). Como municípios não podem decidir se serão ou não classificados como pertencentes ao semiárido, os autores consideraram que a mudança nos critérios levou a uma quasi-randomização dos municípios. Os 102 municípios que entraram na classificação do semiárido foram considerados o grupo de tratamento e os municípios que já atendiam os pré-requisitos como grupo controle. Com uma análise de Intenção de Tratar (Intent-to-Treat) para comparar ambos os grupos, o estudo mostra um aumento nos empréstimos no grupo de tratamento (os municípios recém-adicionados). Nenhum efeito foi encontrado no PIB per capita e em outras medidas de desenvolvimento local. Por outro lado, os autores encontraram evidência de que o crédito era mais barato para pequenos produtores pecuários depois da mudança, mas não o suficiente para gerar um efeito em PIB per capita. Houve um aumento em empréstimos arriscados, e os resultados sugerem que não há diferença em taxas de inadimplência entre grupo controle e tratamento. Não foram encontradas evidências de que a reforma gerou um efeito crowding-out em empréstimos oferecidos por outros bancos.

O ambiente financeiro dos produtores rurais em países em desenvolvimento afeta suas decisões de investimento. Diversos estudos mostraram que restrições ativas no mercado de crédito e seguros incompletos podem limitar o investimento em atividades com alto lucro esperado. Na Índia, a expansão de bancos comerciais – e, com ela, da oferta de crédito – para áreas rurais gerou um leve aumento na produção agrícola agregada e na demanda por fertilizantes, que possuem alto retorno (Binswanger, Khandker, e Rosenzweig, 1993). Evidências do Quênia mostram que restrições financeiras limitam as oportunidades dos agricultores de investir em fertilizantes. Oferecer aos produtores a possibilidade de comprar fertilizando no momento da colheita – isto é, quando eles têm maior renda – aumentou a adoção do insumo em 17% (Duflo, Kremer e Robinson, 2008). Diversos estudos também enfatizam a importância de seguros para produtores rurais (Rosenzweig e Wolpin, 1993; Karlan, Osei, Osei-Akoto, e Udry, 2014; Kazianga e Udry, 2006). Assim, em áreas com imperfeições abrangentes do mercado financeiro, domicílios com acesso restrito a crédito ou seguro podem optar por investir menos, ou de forma diferente, em suas propriedades do que fariam se os serviços financeiros fossem adequados às suas necessidades.

Um estudo coordenado pela The Nature Conservancy (TNC) e conduzido pela Agroicone comparou várias formas de expansão da soja com e sem conversão de vegetação nativa (TNC, 2020). Para as áreas do estudo, o retorno da expansão sobre pastagem adquirida ou alugada são muito próximos aos obtidos pela expansão sobre vegetação nativa adquirida. A expansão para o excedente de vegetação nativa já possuída tem retornos mais elevados do que qualquer uma das alternativas devido à ausência de custos de aquisição de terras. Nesses casos, as alternativas para fomentar a expansão de área para a soja livre de desmatamento incluem pagamentos diretos por serviços ambientais, subsídios para alugar ou adquirir pastagens e compromissos setoriais ou jurisdicionais para bloquear o acesso ao mercado de soja plantada em terras de vegetação nativa convertidas.

Como o Crédito Rural Impacta a Economia, Uso da Terra e Desmatamento

O trabalho de Assunção, Fernandes, Mikio e Souza (2020) constrói um painel de 5.557 municípios brasileiros para o período de 2002 a 2018, usando diferentes fontes para estimar o impacto do crédito rural na agropecuária, uso da terra e meio ambiente. O estudo utiliza dados administrativos do Banco Central contendo informações detalhadas para cada contrato de crédito rural no país (aproximadamente 40 milhões de contratos no período em análise). Esses dados vêm de duas bases de dados confidenciais: Registro Comum de Operações Rurais (RECOR) e Sistema de Operações de Crédito Rural e do PROAGRO (SICOR). Em 1º de janeiro de 2013, o SICOR substituiu o sistema RECOR, que vinha sendo utilizado há 30 anos. O SICOR expandiu o conjunto de informações coletadas sobre contratos de crédito rural comparado ao RECOR e passou a requisitar que cada operação de crédito fosse registrada no momento da assinatura do contrato. Os contratos de crédito rural são agregados por município e ano para serem compatíveis com as outras bases de dados. Diversas características do município são obtidas do IBGE e os dados de uso da terra vêm do Projeto de Mapeamento Anual da Cobertura e Uso do Solo do Brasil (MapBiomas). Finalmente, a Relação Anual de Informações Sociais (RAIS), produzida pelo Ministério do Trabalho e Emprego, fornece dados para todos os trabalhadores formais no país.

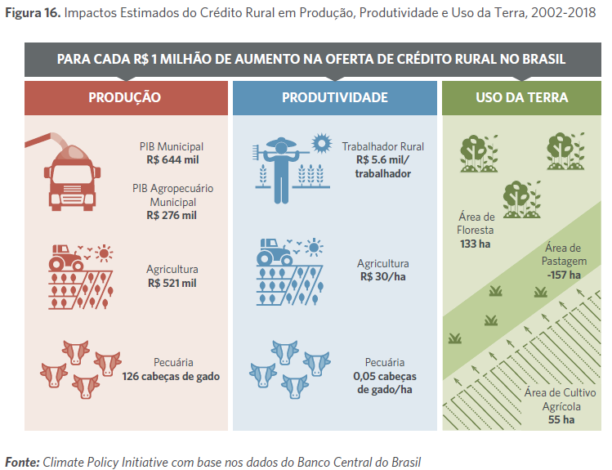

A pesquisa mostra que as restrições de crédito modificam as decisões de produção e levam a ineficiências. A análise empírica mostra evidências dos impactos do crédito sobre resultados agrícolas, uso da terra e desmatamento no Brasil. Um aumento de R$ 1 milhão no crédito rural municipal, que é menos de 4% do crédito municipal médio, leva a um aumento de R$ 521.305 na produção agrícola municipal, um aumento de R$ 276.323 no PIB agropecuário municipal e um aumento de R$ 644.430 no PIB total municipal. A evidência empírica também sugere que choques positivos na oferta de crédito promovem avanços produtivos, limitando a expansão da área agropecuária e dando prioridade para ganhos de produtividade, especialmente pela conversão de pastagens para áreas de cultivo. Um aumento de R$ 1 milhão em crédito rural leva a um aumento de 55 ha em área de cultivo, mas a uma redução de 157 ha em área de pastagem, levando a uma redução da área total de agropecuária. O trabalho também encontra um efeito significativo de aumento de 133 ha em área de floresta. Há também um impacto positivo na produtividade do trabalhador rural, de R$ 5.601/trabalhador, e na produtividade agrícola da terra de R$ 30/ha.

A evidência empírica sobre os impactos do crédito tem implicações que podem ajudar os tomadores de decisão a impulsionar ou modificar os esforços e subsídios do governo. Primeiramente, o crédito rural pode reconciliar os objetivos de produção e conservação. O aumento da produção de alimentos e bioenergia não precisa ser gerado pela expansão na área por meio de desmatamento. Os recursos do crédito rural podem ser direcionados para promover ganhos de produtividade e mitigar as pressões por desmatamento. Em segundo lugar, os impactos do crédito rural são relevantes mesmo com a estrutura de financiamento e o sistema de distribuição mal desenhados e defasados. Assim, reduzir as distorções e a complexidade do crédito rural pode ampliar os impactos da política e aumentar a produtividade agropecuária ao permitir aos produtores tomarem melhores decisões de investimento e de gerenciamento do risco. Em terceiro lugar, como o crédito rural é essencial para agricultores com restrições financeiras, mudanças nessa política devem ser introduzidas gradualmente. Tomadores de decisão devem proteger a estabilidade do sistema para produtores, evitando assim rupturas na produção agropecuária. Finalmente, o crédito rural é caracterizado pela baixa competição entre instituições financeiras na maioria dos municípios, e uma estrutura de recursos que favorece bancos públicos. Estimular a competição e a expansão da participação do setor privado pode reduzir as taxas de juros do mercado e gerar inovação no setor financeiro rural.

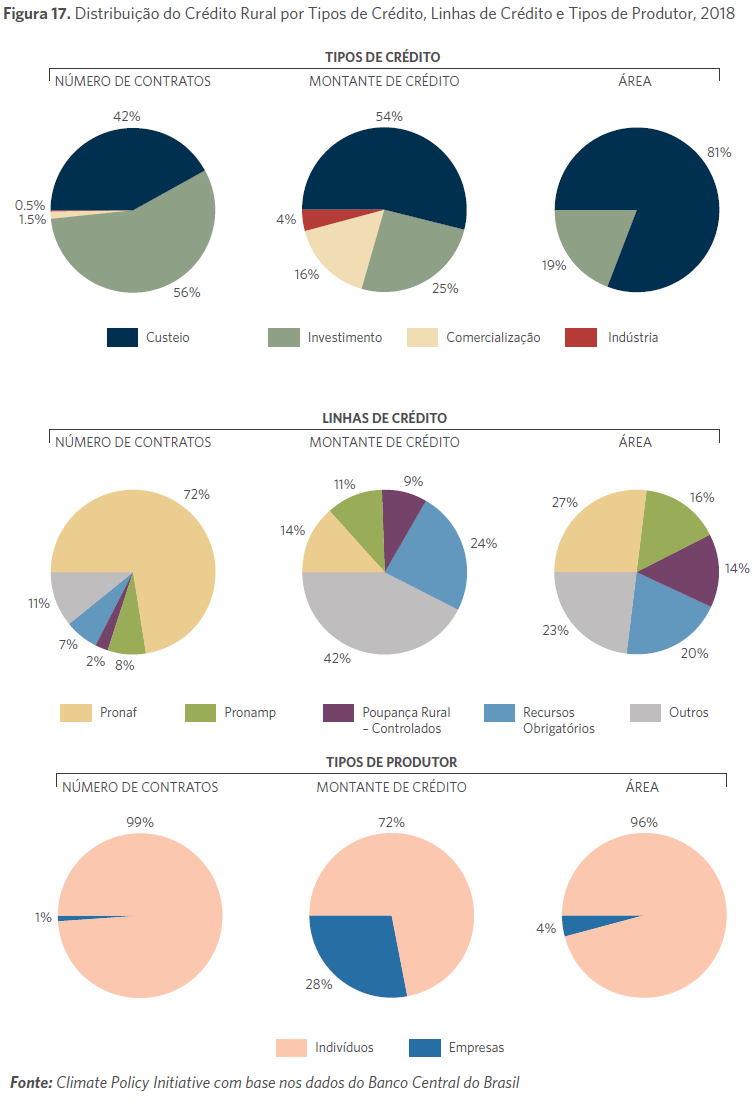

Uma nova pesquisa examina os efeitos causais do crédito rural ao longo de três dimensões (i) tipos de usos para o crédito (custeio, investimento e comercialização); (ii) linhas de crédito (Pronaf, Pronamp, Poupança Rural-Controlados e Recursos Obrigatórios); (iii) tipos de produtor (individuais e empresas) (Assunção e Souza, 2020). A Figura 17 mostra a importância de considerar o crédito nessas três dimensões. Tomando a primeira dimensão, relacionada ao uso do crédito (custeio, investimento ou comercialização), vemos que o crédito para investimentos é reduzido em termos de volume e área coberta em comparação com custeio. Em relação à segunda dimensão, temos as quatro linhas de crédito mais relevantes – Pronaf, Pronamp, Poupança Rural-Controlados e Recursos Obrigatórios – que representam 77% da área, 89% do número de contratos e 58% do montante de crédito. Por outro lado, o tamanho dos contratos entre as linhas é muito diferente. Por exemplo, o Pronaf representa 72% do número de contratos, mas apenas 14% do volume de crédito e 27% da área. Por fim, em relação à terceira dimensão, podemos observar os tipos de produtores: empresas ou indivíduos. A figura mostra que empresas tomam 1% dos empréstimos, mas são responsáveis por 28% do volume de crédito e 4% da área.

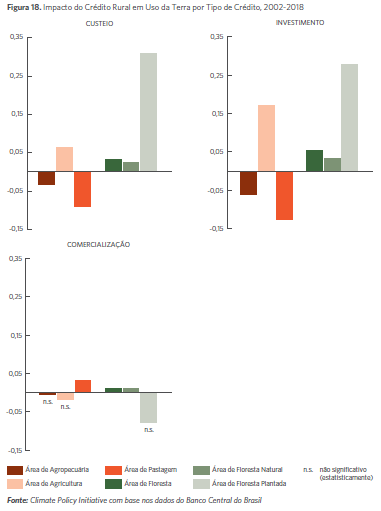

O impacto médio do crédito rural no Brasil mostra uma expansão de terras de cultivo e redução de terras de pastagem, reduzindo as pressões por desmatamento. Os resultados da análise desagregada encontrados nessa pesquisa mostram o mesmo padrão, mas apenas para um subconjunto da política de crédito rural. Os ganhos estão predominantemente associados com crédito para pequenos agricultores. As evidências sugerem que pequenos produtores estão mais sujeitos a restrições de crédito, uma vez que seus níveis de produção e produtividade aumentam mais com o aumento na oferta de crédito. A análise também mostra um forte padrão de conversão de área de pastagem para área de cultivo agrícola para o Pronaf e para empréstimos tomados por pessoas físicas (mas não empresas). O crédito associado com grandes produtores (Recursos Obrigatórios e Poupança Rural), apesar de aumentar a produção, também está relacionado a um aumento tanto de terras de cultivo agrícola, como de pastagens, levando a desmatamento. Esses resultados sugerem que o chamado paradoxo de Jevons ocorre no caso de grandes proprietários no Brasil e não para pequenos e médios produtores. Além disso, tanto empréstimos direcionados a custeio quanto investimentos melhoram o uso da terra, com um impacto maior em investimentos.

As Figuras 18 e 19 observam o tipo de crédito e mostram que tanto crédito de custeio quanto de investimento melhoram o uso da terra e a produção agrícola, enquanto há efeitos pequenos ou não significativos para crédito direcionado à comercialização. O crédito para investimento se destaca como sendo o mais eficaz na conversão de áreas de pastagens para áreas de cultivo agrícola.

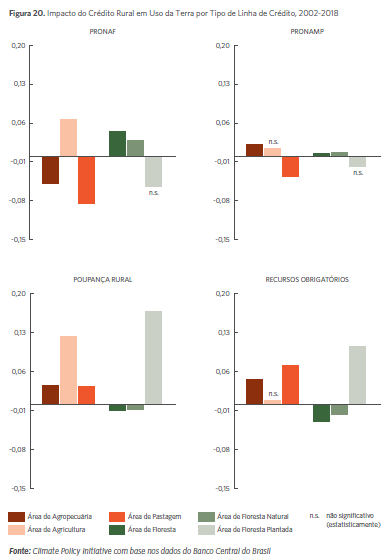

A Figura 20 mostra os impactos de cada programa de crédito no uso da terra. O Pronaf é o programa com maior ganho em área de floresta, enquanto a Poupança Rural e os Recursos Obrigatórios resultam em um decréscimo na área de floresta. O Pronamp tem pequenos impactos no aumento da área agrícola e redução da área de pastagem. De maneira interessante, o aumento em área de floresta na Poupança Rural e nos Recursos Obrigatórios ocorre apenas em áreas de floresta plantada.

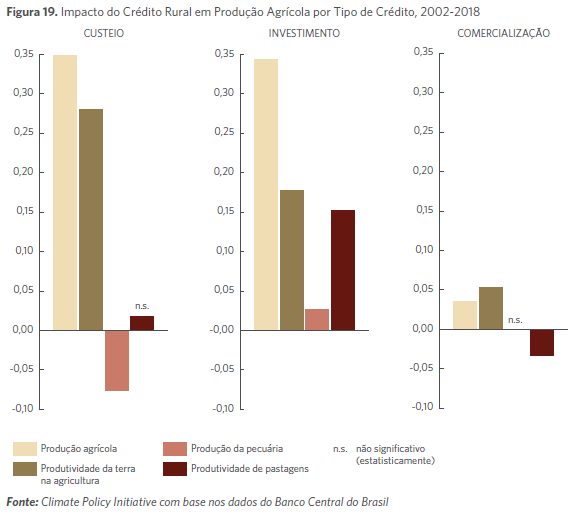

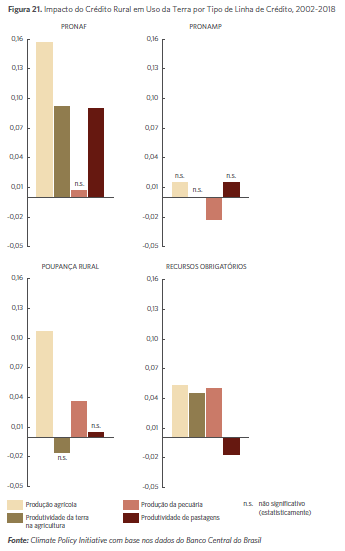

O Pronaf é o programa de crédito que gera os maiores aumentos na produção agrícola e na produtividade da terra na agricultura e na pecuária, conforme mostrado na Figura 21. Recursos obrigatórios e poupança rural também mostram um aumento geral na produção e produtividade, mas como mostrado, seguido por um aumento de área. Isso mostra que os grandes produtores já estão no ponto ótimo da fronteira de possibilidades de produção. Mais crédito lhes permite expandir na margem extensiva, e não intensiva. O oposto ocorre com os pequenos produtores.

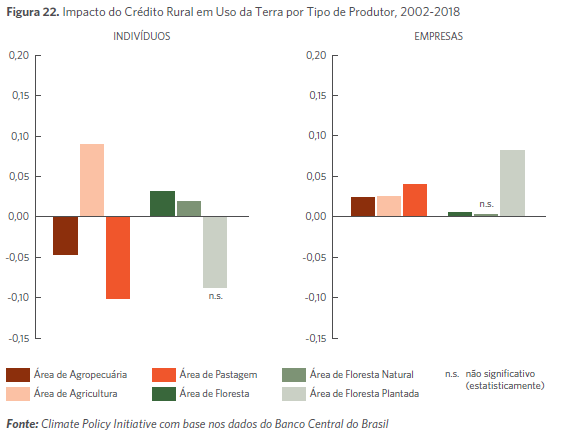

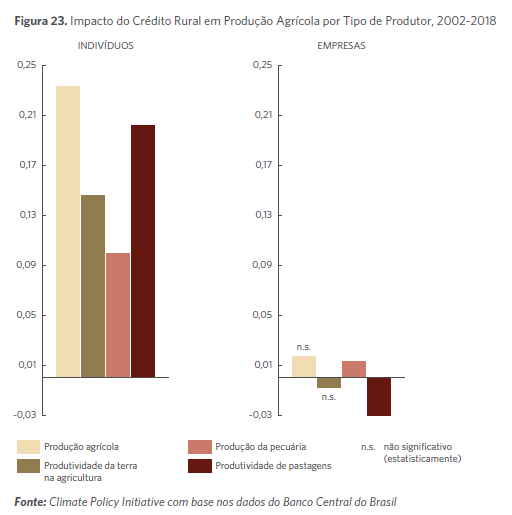

Em contraste, quando comparamos indivíduos e empresas, as Figuras 22 e 23 mostram que empréstimos para pessoas físicas têm um efeito positivo e significativo em área de cultivo agrícola e de floresta, enquanto reduzem a área de pastagens. Crédito para empresas também tem impactos positivos e significantes, porém de pouca magnitude. Ao investigar mais a fundo a área florestada, os indivíduos mostram um aumento pequeno em área de floresta natural e empresas em área de floresta plantada. Ao mesmo tempo, crédito para empresas parecem ter um efeito muito pequeno, insignificante ou até negativo sobre produção e produtividade, enquanto indivíduos aumentam a produção significativamente em todas as medidas.

Portanto, além de representar aproximadamente 30% da produção agropecuária do Brasil, os instrumentos de crédito rural Brasil são muito importantes para os produtores sujeitos a restrições financeiras. Melhorias no desenho da política agrícola trarão muitos benefícios, além de aumentar a importância dos programas. No entanto, os formuladores de políticas devem proteger a estabilidade do sistema para produtores locais e evitar rupturas na produção agropecuária. As mudanças no crédito rural podem ser introduzidas gradualmente, uma vez que alterar abruptamente a alocação dos recursos públicos no setor poderia criar enormes obstáculos para os produtores no curto prazo.

Dados os subsídios embutidos na política de crédito rural e as externalidades negativas associadas ao desmatamento, se a política agrícola priorizar os pequenos e médios agricultores, a produtividade da terra aumentará e os impactos adversos ao meio ambiente serão mitigados. Essa priorização pode ser implementada mais facilmente considerando o contexto atual de baixas taxas de juros, em que os grandes produtores rurais têm maior probabilidade de serem atendidos pelo setor privado. Portanto, a política pública pode reduzir os subsídios ao crédito rural e ao crédito direcionado, especialmente para grandes produtores, que apresentam menor probabilidade de sofrerem restrições financeiras. O atual Plano Safra 2020/21 deu um passo nessa direção e já direciona mais recursos para o Pronaf e Pronamp.

Se você tem interesse em saber mais sobre com ser um Projetista Rural, te convido a conhecer a plataforma da AgricOnline. Ao fazer a sua assinatura, você tem acesso ilimitado a todos os cursos da plataforma. São cursos que vão desde produção vegetal, produção animal, mercado e carreira.

Ao término de cada curso, você tem direito ao certificado com a carga horária de cada curso, clique no link para conhecer.

Fonte

SOUZA, Priscila; HERSCHMANN, Stela; ASSUNÇÃO, Juliano. Política de Crédito Rural no Brasil: Agropecuária, Proteção Ambiental e Desenvolvimento Econômico. 1ª ed. Rio de Janeiro – RJ: Climate Policy Initiative, 2020.