Estrutura do Crédito Rural

Sistema Nacional de Crédito Rural

O crédito rural é a principal política agrícola do Brasil, sendo a mais importante fonte de financiamento para o agronegócio. Para o ano agrícola 2020/21, o governo direcionou cerca de R$ 236 bilhões para o crédito rural, o que representa aproximadamente 39% do total da produção agropecuária do país em 2019 (estimada em R$ 606,2 bilhões). O crédito rural subsidiado é o principal instrumento usado para direcionar recursos ao setor agropecuário. Os subsídios governamentais resultam em taxas de juros menores do que as do mercado privado, o que ajuda a impulsionar o uso do crédito. No ano agrícola de 2020/21, o Plano Safra estabeleceu taxas de juros entre 2,75% e 7,5% para o crédito controlado pelo governo, dependendo da linha de crédito, do tamanho do produtor e da destinação do empréstimo (custeio, investimento, comercialização ou indústria).

O objetivo da política agrícola tem sido ajudar os produtores a lidar com dificuldades e incertezas. Os produtores frequentemente devem pagar de forma antecipada custos que não podem ser recuperados até a colheita. Mesmo que não haja grandes variações climáticas e os produtores superem os riscos naturais, eles ainda estão suscetíveis a riscos de preço quando colocam sua produção no mercado. O acesso a serviços financeiros adequados pode, portanto, aumentar a produtividade agropecuária ao permitir aos produtores tomar melhores decisões na produção e gerenciar seus riscos de forma mais adequada. No Brasil, entretanto, a complexidade do sistema de crédito rural e a escassez dos instrumentos de seguro frequentemente se somam aos desafios financeiros dos agricultores.

O sistema de crédito rural atual é baseado em uma estrutura desatualizada, criada na década de 1960, quando o Brasil era um importador líquido de alimentos. Em 1965, a Lei 4.829/1965 estabeleceu o Sistema Nacional de Crédito Rural (SNCR). Desde 1991, a Lei 8.171/1991 estabeleceu o Conselho Nacional de Política Agrícola (CNPA), ligado ao Ministério da Agricultura, Pecuária e Abastecimento (MAPA), que tem o mandato de preparar o Plano Safra. Esse plano é lançado anualmente e regula as fontes de recursos, montantes alocados para cada linha de crédito e as principais condições financeiras para obter empréstimos para o próximo ano agrícola. As condições específicas para as linhas de crédito definidas no escopo do Plano Safra estão sujeitas à aprovação do Conselho Monetário Nacional (CMN) e são registradas anualmente no Manual de Crédito Rural (MCR) pelo Banco Central (Banco Central do Brasil, 2020a).

Até o ano agrícola 2019/20, o governo lançava dois planos para produtores rurais: (i) o Plano Agrícola e Pecuário (PAP), direcionado para médios e grandes produtores; e (ii) o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), direcionado para pequenos produtores. Para o ano agrícola 2020/21, esses dois planos foram unificados em um único Plano Safra, lançado pelo MAPA, com as linhas de crédito do Pronaf sendo uma parte importante desse plano.

Esse artigo identifica as principais características, oportunidades e desafios da política de crédito rural do Brasil. Ele inclui (a) um panorama da complexidade dos programas e fontes de recursos do crédito rural; (b) uma análise dos canais de distribuição do crédito rural, que causa diferenças nas oportunidades de financiamento entre localidades geográficas; e (c) uma discussão sobre como a fragmentação das regras do crédito rural resulta em uma variação artificial do acesso ao crédito e condições de empréstimo.

A Complexidade das Fontes de Recursos e Programas de Crédito Rural

O MAPA anuncia anualmente medidas de planejamento agrícola desenvolvidas pelo governo federal, como investimento público, crédito rural, zoneamento agrícola, seguro rural, comercialização de produtos e programas especiais de desenvolvimento social. No caso do crédito rural, o Plano Safra regula fontes de recursos, montantes alocados para cada linha de crédito e as principais condições financeiras para custeio, investimento e comercialização.

O governo oferece as taxas de juros mais baixas no escopo do Pronaf, que é direcionado a pequenos produtores. Até 2016, o Pronaf era elaborado pelo Ministério do Desenvolvimento Agrário (MDA). Com a extinção do MDA, passou a ser lançado pela Secretaria Especial da Agricultura Familiar e do Desenvolvimento Agrário. Atualmente, o Pronaf é administrado pela Secretaria da Agricultura Familiar e Cooperativismo no MAPA.

O orçamento do Pronaf para o ano agrícola 2020/21 é de R$ 33 bilhões com taxas de juros subsidiadas entre 2,75% e 4%. O programa é dividido entre vários subprogramas, cada um com um objetivo específico, como o Pronaf Mulher, Pronaf Jovem e Pronaf Agroecologia.

As outras linhas de crédito do Plano Safra correspondem a R$ 203,3 bilhões para o ano agrícola 2020/21 e são direcionadas principalmente para médios e grandes produtores. Essas linhas de crédito oferecem limites de crédito especiais e taxas de juros entre 4,5% e 7,5% sob diferentes programas. O principal programa é o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp), para o qual foram alocados R$ 33,2 bilhões no ano agrícola 2020/21.

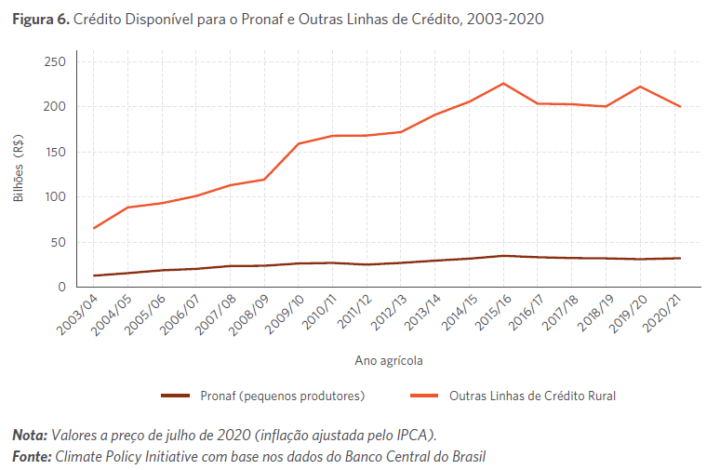

A Figura 6 mostra a evolução do montante de crédito disponível para o Pronaf (focado em pequenos agricultores) e outras linhas de crédito (dedicadas a médios e grandes produtores, que até o ano agrícola 2019/20, era estabelecido como PAP), ajustados pela inflação. A soma de ambos representa o total de recursos alocados ao crédito rural. Apesar de um crescimento total constante no crédito rural (exceto para o período recente de crise econômica), há uma variação considerável nas linhas de crédito oferecidas, como será demonstrado a seguir.

A grande variedade de fontes de recursos e programas de crédito rural cria um sistema complexo para produtores navegarem para receber o apoio financeiro. Há um amplo leque de fontes de recursos e programas, cada um com diferentes termos e condições para fornecer crédito aos produtores. Apesar do número de fontes de recursos e programas ter diminuído no ano agrícola 2020/21 comparado com anos anteriores, há ainda 16 fontes de recursos e 12 programas, cada qual com suas próprias condições de financiamento. Os números mudam quase todo ano devido à criação e à extinção de linhas de crédito e à flutuação no nível de financiamento disponível. Com bancos e outras instituições financeiras distribuídas de forma desigual pelo país, como será demonstrado abaixo, essa multiplicidade de fontes de recursos e programas dificulta a tomada de decisões financeiras fundamentais por parte dos produtores.

Os recursos financeiros para fornecer crédito se originam de uma fonte de financiamento (sistema de depósitos bancários, impostos ou fundos específicos orientados para financiar o setor rural). Programas são linhas de crédito que tem objetivos próprios e produtores alvo específicos. Empréstimos ligados a programas de crédito específicos seguem as regras do programa em relação à elegibilidade dos produtores, taxas de juros, limites de crédito, destinação e outras condições. Entretanto, empréstimos também podem ser feitos sem vínculo com um programa específico. Se um empréstimo não está ligado a um programa específico, ele segue as regras da fonte de recursos. A Figura 7 mostra a alocação das fontes de recursos para cada programa de crédito. Nesse relatório, uma linha de crédito se refere a empréstimos com um conjunto específico de condições de financiamento. Assim, uma linha de crédito pode ser um programa de crédito rural ou pode se referir a uma fonte de recursos (no caso de empréstimos que seguem as regras da fonte de recursos e não estão vinculados a um programa específico).

O atual Plano Safra aumentou o foco de crédito rural em pequenos e médios produtores. O plano prioriza a ampliação de recursos controlados a pequenos e médios produtores, que mais precisam. de subsídios governamentais para financiar tanto a produção agrícola quanto investimentos em tecnologia. Comparado com o período anterior, o volume de recursos disponibilizado no ano agrícola de 2020/21 aumentou em R$ 1,78 bilhão para o Pronaf e em R$ 6,64 bilhões para o Pronamp. Há também um aumento nos recursos de investimento para os programas Inovagro e Moderagro, que estão associados às ações do Programa ABC em inovação, a adoção de tecnologias e a recuperação de áreas degradadas. O Inovagro tem R$ 2 bilhões e o Moderagro R$ 1,45 bilhão. Além disso, as condições de financiamento de ambos os programas eram similares àquelas do Programa ABC.

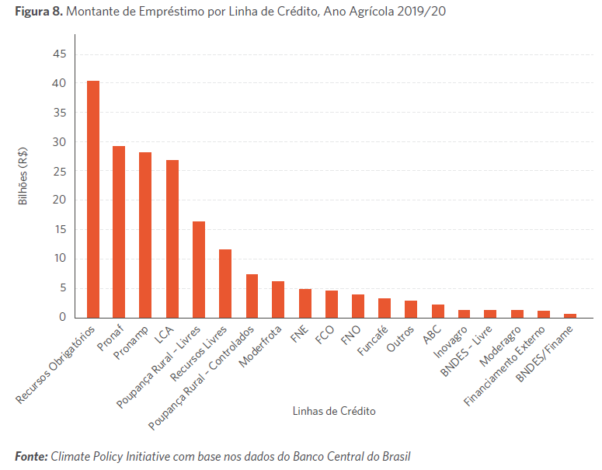

As duas principais fontes de recurso para o crédito rural são os Recursos Obrigatórios, que consistem em 27,5% dos depósitos bancários em conta corrente, e a Poupança Rural, uma modalidade de conta poupança em determinados bancos públicos e cooperativas que direciona 59% de seus depósitos para financiar o setor rural. As instituições financeiras são obrigadas a alocar uma fração de seus recursos para programas de crédito como o Pronaf (para agricultura familiar) e Pronamp (para médios produtores). A Figura 8 mostra as diferentes linhas de crédito para o ano agrícola de 2019/20. Com um forte aumento nos últimos anos, o crédito vindo de Letras de Crédito Agrícola (LCA) alcançou R$ 26,7 bilhões. Quatro outras linhas de crédito importantes são: (i) empréstimos financiados por Recursos Obrigatórios, que seguem as regras da fonte de recursos sem vínculo com um programa específico (R$ 40,29 bilhões); (ii) Pronaf (R$ 29 bilhões); (iii) Pronamp (R$ 27,9 bilhões); e (iv) empréstimos financiados por Poupança Rural, sem vínculo com um programa específico (R$ 7,4 bilhões).

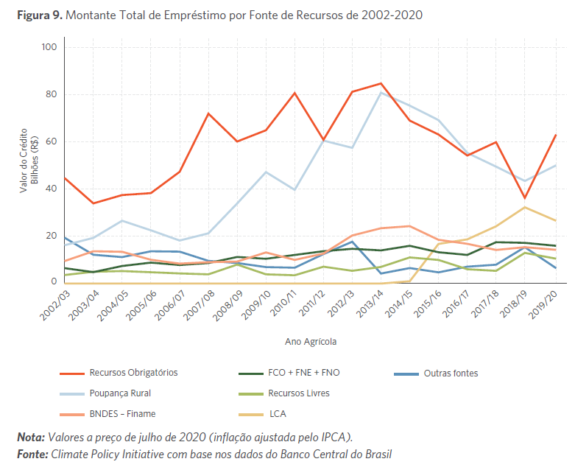

A disponibilidade de financiamento por fonte geralmente flutua dramaticamente de ano para ano, impactando o montante total de recursos disponíveis para cada instituição financeira. A Figura 9 mostra o financiamento total disponível para o crédito rural por fonte de recursos.

Diferentes fontes de recursos seguem caminhos independentes e, às vezes, opostos ao longo do tempo, por exemplo, Poupança Rural e Recursos Obrigatórios no ano agrícola 2015/16. Com os produtores expostos a diferentes instituições financeiras com base na sua localização (ver discussão da Figura 12 abaixo), os termos financeiros oferecidos a eles podem variar consideravelmente.

A LCA se tornou uma importante fonte de recursos para o crédito rural nos últimos anos. É uma espécie de título que pode ser oferecido por todas as instituições financeiras no Brasil, e é atrativo para investidores porque é isenta de imposto de renda. Quando os clientes do banco investem em LCA, 35% do valor investido é direcionado para financiar o crédito rural. Contratos de crédito rural com recursos vindos de LCA podem ter taxas de juros controladas ou livres. Em 2014/15, a LCA representava menos de 1% do que era aplicado em crédito rural, já em 2015/16, sua participação alcançou 8% de todos os recursos e a tendência de crescimento tem se mantido desde então. Em 2019/20, o título foi responsável por 14% de todos os recursos fornecidos pelo crédito rural.

Já os Fundos Constitucionais foram criados para ajudar o desenvolvimento do Norte, Nordeste e Centro-Oeste, as regiões menos desenvolvidas do Brasil. O Fundo Constitucional do Norte (FNO), Fundo Constitucional do Nordeste (FNE) e o Fundo Constitucional do Centro-Oeste (FCO) atuam como fontes especiais para o desenvolvimento regional. Eles são operados exclusivamente por bancos públicos. Os recursos dos Fundos Constitucionais provêm de 3% dos impostos de renda e bens manufaturados, mas representam uma quantia pequena quando comparados a outras fontes de recursos para o crédito rural. Juntos os três fundos são responsáveis por cerca de 7% do total de crédito rural emprestado no ano agrícola de 2019/20. O FNE e o FNO distribuíram R$ 12,3 bilhões em crédito rural para produtores que vivem em regiões menos produtivas, correspondendo a 6% do crédito rural. Dessa forma, os produtores que mais necessitam de crédito subsidiado são exatamente aqueles que recebem os menores montantes.

Empréstimos vindos de recursos livres representam uma pequena parte do crédito rural. No ano agrícola 2019/20, foram responsáveis por 6% do total de recursos do crédito rural. Empréstimos de recursos livres têm suas condições diretamente definidas entre o banco e o produtor e podem ser usados para financiar todas as atividades no setor rural. A taxa básica de juros da economia brasileira definida pelo Banco Central (taxa Selic), que atingiu 26,5% durante alguns meses de 2003 e estava acima de 14% tem 2015/16, vem caindo consideravelmente. Em 2019, o crédito vindo de recursos livres, disponível para grandes produtores com perfil de risco muito baixo, era emprestado a taxas de juros tão reduzidas quanto 6,5%. Esse ano, apesar da taxa Selic a 2% – a mínima histórica – devido às incertezas relacionadas à pandemia do COVID-19, bancos públicos e privados têm aumentado suas taxas de juros em empréstimos para o setor agrícola. Os mesmos produtores têm obtido empréstimos com taxas de juros entre 6,9% e 10%.

A volatilidade inerente a planos anuais traz incerteza para produtores e impacta as decisões alocativas no setor, possivelmente afetando investimento e produção. Expandir o horizonte de planejamento do crédito rural para três ou cinco anos, em vez de anualmente, tornaria as operações mais previsíveis e melhoraria a eficiência do sistema.

Outro aspecto relevante são as atuais restrições excessivas no uso dos recursos. De acordo com a regulamentação atual, existem limites para o financiamento de assistência técnica ou do investimento necessário para o cumprimento da legislação (por exemplo, reflorestamento de Reservas Legais). Se as regulamentações fornecerem incentivos para o uso eficiente dos recursos, a política pública terá melhores resultados.

Canais de Distribuição do Crédito Rural

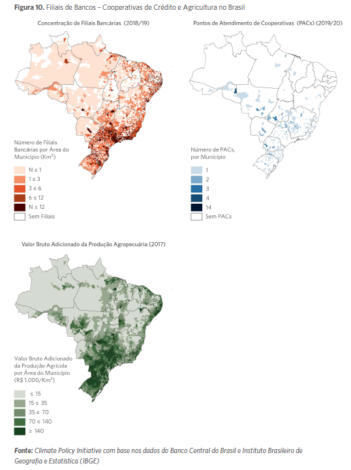

No Brasil, as filiais bancárias são fortemente concentradas nas regiões mais desenvolvidas. A distribuição geográfica de filiais bancárias, cooperativas de crédito e da agropecuária no Brasil é mostrada na Figura 10. As regiões Sudeste e Sul concentram a maioria das filiais, assim como as capitais dos estados, que sozinhas contêm 33% de todas as filiais. As cooperativas de crédito têm uma maior penetração fora das principais cidades, mas também são muito concentradas nas regiões Sul e Sudeste. As relevantes variações nos canais de distribuição de crédito indicam que as necessidades financeiras dos produtores rurais podem não estar sendo satisfeitas. Há poucas filiais bancárias e cooperativas nas regiões Norte e Nordeste, o que dificulta o acesso ao crédito para produtores locais. Assim, em lugares com menor produção agropecuária e sujeitos a maiores necessidades de crédito, o sistema bancário não fornece oportunidade suficiente para produtores.

O sistema de distribuição do crédito rural também é fortemente concentrado em poucos bancos, como mostrado na Figura 11. O Banco do Brasil é responsável por 43% de todo o crédito fornecido no ano agrícola 2019/20. Os três maiores bancos privados do país, Bradesco, Santander e Itaú, contribuíram com 7%, 6% e 5%, respectivamente. Isso significa que juntos, esses quatro bancos são responsáveis por mais de 60% de todo o crédito rural ofertado no país.

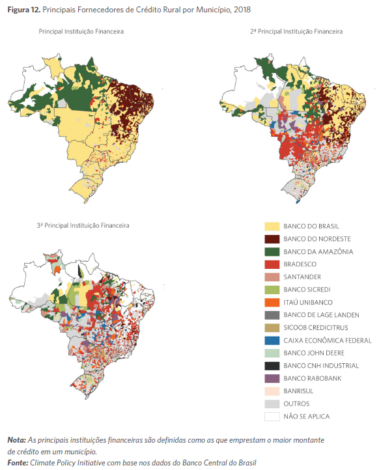

A importância das instituições financeiras no empréstimo de crédito varia consideravelmente entre as regiões do país. A Figura 12 mostra o primeiro, o segundo e o terceiro maior provedor de crédito rural para cada município. O Banco do Brasil é o principal financiador nas regiões Sul, Sudeste e Centro-Oeste. O Banco da Amazônia e o Banco do Nordeste, apesar de não apresentarem grande volume no agregado do país, dominam o sistema de crédito nas regiões Norte e Nordeste, respectivamente. A promoção de maior competição entre as instituições financeiras através da criação de instrumentos para maior participação de bancos privados pode melhorar a eficiência do sistema de distribuição.

As cooperativas de crédito também podem ser instituições eficientes na promoção do acesso financeiro e na distribuição do crédito rural entre pequenos produtores. Os empréstimos fornecidos por cooperativas no Brasil representam 18% do total emprestado para produtores no ano agrícola 2019/20. Cooperativas de crédito – com localização e atividades mais próximas dos pequenos tomadores de empréstimo, comparadas aos canais tradicionais de distribuição (p.ex. bancos e outras instituições financeiras) – são capazes de reduzir a assimetria de informação e custos de transação para produtores (Assunção, Costa e Souza, 2020).

O emaranhado de recursos e programas torna a operação do sistema de crédito rural muito custosa. A disponibilidade e distribuição do crédito rural estão sujeitas a um complexo conjunto de regras, tornando complicada a administração e o uso dos programas. Além disso, a distribuição geográfica desigual dos bancos e cooperativas que oferecem crédito rural no Brasil gera diferenças artificiais no acesso a crédito e a condições de financiamento, exacerbando a incerteza dos produtores. A simplificação das regras dos programas e fontes de financiamento é essencial para reduzir os custos de gerenciamento do sistema.

Como documentado nesta seção, os canais de distribuição do crédito rural são fortemente focados no setor público ao nível do município, com participação predominante do Banco do Brasil, Banco do Nordeste e Banco da Amazônia. A estrutura das fontes de recursos e programas favorece bancos públicos, mas os subsídios governamentais não necessariamente precisam ser conduzidos por instituições públicas. Há exemplos de atores privados que alocam recursos públicos, inclusive no caso do crédito. O incentivo à expansão da participação do setor privado no crédito rural pode também aumentar o volume de recursos não subsidiados, estimular a competição e gerar inovações no setor financeiro rural. Uma participação mais significativa dos bancos privados no crédito rural pode aumentar a eficiência do sistema e liberar recursos públicos para outras áreas.

A Fragmentação das Regras do Crédito Rural

Essa seção destaca as acentuadas diferenças nas oportunidades de financiamento para produtores rurais causadas pela fragmentação das regras de elegibilidade do crédito rural, categorizadas por (i) localização geográfica; (ii) tamanho da propriedade; e (iii) receita agropecuária. Essas variações artificiais adicionais no acesso ao crédito e nas condições de financiamento geram mais distorções e ineficiências.

Como mencionado anteriormente, os Fundos Constitucionais são restritos a regiões específicas, criando uma descontinuidade geográfica na disponibilidade de crédito. Produtores que moram fora das regiões atendidas perdem a oportunidade de acesso ao crédito, enquanto seus pares dentro dessas regiões acessam o crédito. Ademais, esses fundos também criam uma descontinuidade geográfica entre os municípios de cada região-alvo.

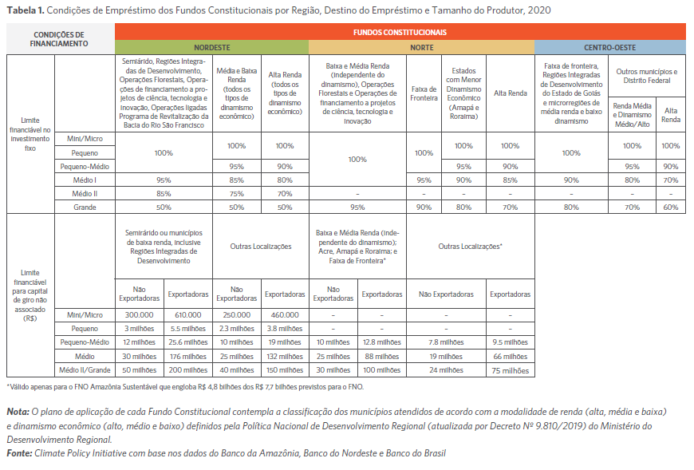

Para os agricultores, o limite financeiro do crédito rural a que têm acesso se baseia no tamanho de suas propriedades e na classificação de seu município (ver Tabela 1). Por exemplo, no Norte, um produtor médio não exportador de um município de baixa ou média renda (independente da classificação de dinamismo) tem limite de crédito de R$ 25 milhões para financiamento, 32% a mais que o mesmo produtor em outras localidades da mesma região. Em relação a empréstimos para investimento, um produtor médio II na região Nordeste pode tomar emprestado 85% de seus custos de investimento, enquanto um produtor semelhante em área de alta renda tem um limite de 70%.

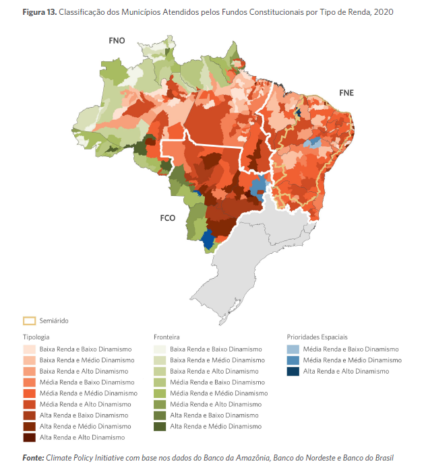

A Figura 13 mostra como essas diferenças entre beneficiários geograficamente próximos, mas em diferentes municípios, acaba impondo limites de financiamento bastante variados. A Tabela 1 mostra também como a classificação dos municípios pelas regras dos Fundos Constitucionais introduz diferenças no acesso ao crédito e nos termos de financiamento para produtores dependendo de onde suas propriedades estão localizadas.

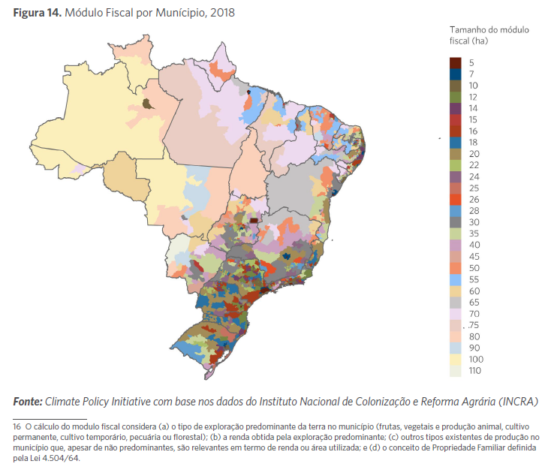

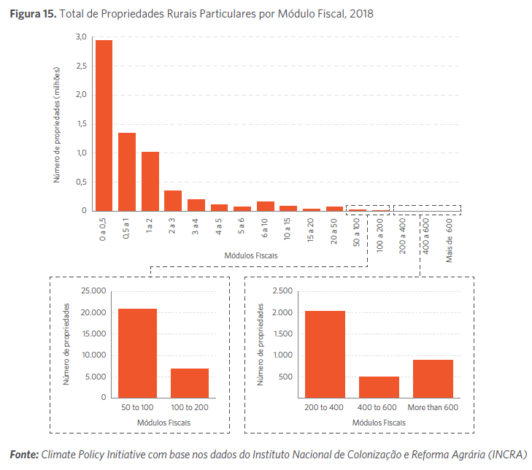

Outra fonte de distorções no acesso ao crédito rural é o uso de uma medida defasada do tamanho da propriedade – os módulos fiscais – como base para políticas de crédito. A unidade do módulo fiscal foi criada na década de 1980. É definida pelo INCRA como “a área mínima onde a atividade agrícola pode prover, em cada município, subsistência e progresso social e econômico para as famílias que investem sua força de trabalho na mesma”. Há uma grande variação no tamanho do módulo fiscal por todo o país: eles variam de 5 hectares a 110 hectares, de acordo com os usos da terra predominantes em cada local. Apesar da tecnologia e do aprimoramento das práticas agrícolas nos últimos 40 anos, transformando áreas inférteis em fazendas produtivas, o tamanho do módulo fiscal de cada município permaneceu o mesmo.

Municípios adjacentes ou próximos frequentemente possuem tamanhos de módulo fiscal muito diferentes. A Figura 14 mostra como o tamanho do módulo fiscal varia por município. Por exemplo, um módulo fiscal no município de Capão do Leão ou em Pedro Osório (no estado do Rio Grande do Sul) corresponde a 16 hectares. Esses dois municípios compartilham uma fronteira com Arroio Grande, que possui um módulo fiscal de 40 hectares. Um exemplo ainda mais extremo é o caso de Manaus (no estado do Amazonas), onde o módulo fiscal consiste em 10 hectares, enquanto alguns municípios adjacentes têm módulos fiscais de 80 hectares e 100 hectares.

O impacto dessa variação no acesso ao crédito é substancial. Apesar de o módulo fiscal ser uma medida desatualizada, o Pronaf continua se baseando nele para determinar a elegibilidade para acessar seus recursos. O objetivo do Pronaf é apoiar assentamentos de reforma agrária e agricultores familiares. Entretanto, o uso do critério defasado de módulo fiscal torna difícil para o Pronaf garantir o alcance igualitário a pequenos produtores em todos os municípios. Por exemplo, para ser elegível ao Pronaf, os produtores só podem ter até quatro módulos fiscais de terra (contígua ou não). Como resultado desse requisito e das variações no tamanho de módulo fiscal, não é incomum que produtores com a mesma extensão de terra em diferentes municípios sejam classificados de forma diferente. Em um município, um produtor pode ser visto como pequeno agricultor, enquanto em um município diferente, um produtor com uma propriedade de mesmo tamanho pode ser classificado como médio ou até um grande proprietário e perder a oportunidade de acessar o crédito rural. A Figura 15 mostra o número total de estabelecimentos rurais por módulo fiscal. A grande maioria de propriedades (91%) são de até quatro módulos fiscais, porém, isso representa apenas 29% do total da área de fazendas do Brasil. Como resultado, de acordo com o SICOR, os 1,4 milhões de contratos do Pronaf no ano agrícola 2019/20 representaram 73% do total de contratos de crédito rural no ano, mas apenas 15% do volume de crédito rural e 18% da área agrícola com acesso a crédito.

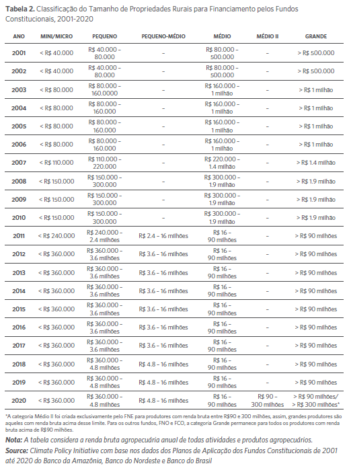

O acesso ao crédito rural também é influenciado por critérios de receita agrícola, o que também distorce o acesso ao crédito. Os três Fundos Constitucionais oferecem crédito baseados em critérios relacionados aos rendimentos do produtor, definidos pela receita operacional/renda agropecuária bruta anual. A Tabela 2 mostra como o critério de rendimento agropecuário mudou significativamente ao longo do tempo. Por exemplo, em 2001, pequenas propriedades eram classificadas como aquelas com rendimento entre R$ 40.000 e R$ 80.000. Em 2020 uma propriedade com rendimentos entre R$ 360 mil e R$ 4,8 milhões é classificada como pequena. Além disso, uma nova classificação de pequena média propriedade, foi adicionada em 2011. Essa nova classificação deslocou algumas propriedades que eram anteriormente classificadas como grandes ou médias propriedades para a classificação de pequena-média e permitiu a elas acessar termos mais favoráveis. Por exemplo, uma propriedade que faturou R$ 2,5 milhões em 2010 seria classificada como grande. Entretanto, em 2011, com o mesmo nível de receita, a fazenda teria sido classificada como pequena-média e poderia acessar o crédito com taxas de juros e limites muito mais favoráveis. Em 2020, uma nova mudança foi feita apenas para o FNE, adicionando mais uma categoria para produtores médios – Médio II, empurrando a classificação de grandes propriedades para ainda mais longe. Em 2020, para o FNE, apenas um imóvel com faturamento acima de R$ 300 milhões é considerado grande.

Essas mudanças frequentes nas regras e critérios de elegibilidade dos programas de crédito rural podem refletir artimanhas políticas onde alguns grupos de produtores são favorecidos em detrimento de outros, exacerbando ainda mais as ineficiências do sistema de crédito rural (ver Assunção e Souza, 2018). As questões políticas podem, portanto, ampliar as distorções no crédito rural. Esses fatores criam obstáculos à transparência do sistema como um todo e geram incertezas para os produtores, podendo causar subinvestimento e redução da produtividade agropecuária. Uma política pública com maior transparência e menor interferência política tem o potencial de trazer maiores retornos para a sociedade.

Como vimos, o papel do crédito rural no financiamento dos produtores rurais é essencial para a economia agropecuária do Brasil. Ele permite que os produtores arquem com custos iniciais e façam investimentos. Os financiamentos e programas de crédito rural no Brasil são caracterizados por uma considerável variedade, complexidade e imprevisibilidade nas condições financeiras das linhas de crédito. Os montantes das linhas de crédito e suas regras variam consideravelmente de ano para ano, tornando difícil para os produtores prever a disponibilidade de crédito. Frequentemente, os programas são criados e depois descontinuados. Como resultado, torna-se difícil tanto para produtores quanto para instituições financeiras determinar quais os fundos são os mais apropriados para cada caso. Esses elementos do sistema acabam gerando variações artificiais na disponibilidade de recursos que não estão relacionadas com o potencial produtivo ou necessidades do setor, tornando-o mais suscetível a interferências políticas. Esse diagnóstico é fundamental para corrigir distorções causadas pelo sistema atual. De forma geral, há uma margem significativa para melhoria na estrutura do crédito.

O Brasil mostrou que investir em P&D pode ter impactos significativos na agricultura. O país produziu importantes práticas e tecnologias de Climate-Smart Agriculture (CSA), como a Integração Agricultura-Pecuária-Floresta (ILPF) e o sistema de plantio direto. Esses investimentos podem ter impactos amplos e trazer menos distorções em comparação com outras políticas rurais. O aumento do investimento em pesquisa e desenvolvimento agrícola (P&D), zoneamento agroclimático e outros instrumentos de apoio direto aos agricultores podem ajudar o Brasil a alcançar seus objetivos agropecuários e ambientais.

Considerando o portfólio brasileiro de políticas para o setor agropecuário, fica claro que o apoio governamental está concentrado no crédito rural. No entanto, deve-se considerar que falhas de mercado no seguro rural levam a subinvestimento, uma produção agropecuária menos eficiente e impactos adversos do uso da terra. Agricultores em ambientes mais arriscados tendem a selecionar um portfólio de ativos que seja menos sensível à variação pluvial e, portanto, menos rentáveis. Além disso, o contexto atual de intensificação na agricultura mudou o perfil de risco dos produtores, aumentando o risco de decisões de investimento. A pecuária extensiva, por exemplo, é menos sujeita a danos por choques climáticos do que a produção agrícola. Portanto, o processo de modernização do setor rural do país exige que os formuladores de políticas adaptem o sistema existente, ajudando produtores a gerenciar seus riscos de forma mais eficiente. Uma maior ênfase em seguros já fez parte do Plano Safra 2020/21. Os instrumentos de gestão de riscos são discutidos em profundidade em outro relatório do CPI/PUC-Rio (Assunção e Souza, 2020).

Se você tem interesse em saber mais sobre com ser um Projetista Rural, te convido a conhecer a plataforma da AgricOnline. Ao fazer a sua assinatura, você tem acesso ilimitado a todos os cursos da plataforma. São cursos que vão desde produção vegetal, produção animal, mercado e carreira.

Ao término de cada curso, você tem direito ao certificado com a carga horária de cada curso, clique no link para conhecer.

Ou clique no link:

https://go.agriconline.com.br/pass/?sck=portal

Fonte

SOUZA, Priscila; HERSCHMANN, Stela; ASSUNÇÃO, Juliano. Política de Crédito Rural no Brasil: Agropecuária, Proteção Ambiental e Desenvolvimento Econômico. 1ª ed. Rio de Janeiro – RJ: Climate Policy Initiative, 2020.