Custeio variável na produção agrícola: um estudo da aplicação do método nas culturas de soja e milho

O estudo parte do pressuposto de que os produtores agrícolas não possuem controle gerencial de custos e despesas na formação, manutenção e colheita da cultura. Logo, estabeleceu-se como objetivo aplicar o método custeio variável na produção agrícola nas culturas de soja e milho para fins de tomada de decisão e controle de custos. Seus fundamentos teóricos se pautam na literatura sobre a gestão de custos aplicada ao agronegócio, essencialmente sobre a utilização do método do custeio variável. Os procedimentos metodológicos classificam esta pesquisa como sendo descritiva, aplicada, qualitativa, documental, bibliográfica eex-post-facto, empregando o método de abordagem dedutivo e como pesquisa de campo. Para coletar os dados, utilizaram-se a entrevista não padronizada e coleta de documentos relativos à produção do milho e soja no período de 2015 e 2016, que foram realizadas diretamente junto aos produtores. Os resultados da pesquisa evidenciaram que a cultura do milho safrinha proporcionou uma margem de contribuição de 57,47% ante a cultura da soja, que foi 44,15%;com relação ao ponto de equilíbrio, o milho se dá em 26.174 sacas e a soja em 34.126, sendo favorável ao cultivo do milho; com relação à margem de segurança, também se denota que os cálculos são melhores quando se compara as duas culturas, o que evidencia que o milho, no período estudado, apresentou números mais rentáveis aos produtores.

1 Introdução

A atividade agrícola segundo Oliveira (2014) está presente desde o início das civilizações, época em que a disponibilidade dos alimentos vinha espontaneamente da natureza. Com o passar dos tempos, tornou-se uma atividade destinada à produção e comercialização de alimentos. Andrade et al., (2011) menciona que o desenvolvimento da industrialização, no âmbito da atividade agrícola, vem trazendo evolução no setor a partir do uso de novas tecnologias, fato que proporciona maior qualidade nos meios de produção, mas também exige aumento de investimento e gera aumento nos custos, o que torna a gestão e análise dos custos fundamentais para melhores resultados.

Nesse contexto, a contabilidade aplicada às empresas rurais tem sido mais compreendida no sentido de informações para fins fiscais, algo que deve ser ampliado na direção do uso da contabilidade para fins gerenciais, o que requer um melhor controle de geração de informações para tomada de decisões, na qual se insere a gestão de custos. Diante disso, ressalta-se a necessidade das propriedades rurais em desenvolver uma forma de gerenciamento dos seus custos, pois, na medida em que controles contábeis são adotados na administração de uma empresa rural, melhoram-se as decisões que podem ser tomadas para um resultado mais eficiente das atividades (CREPALDI, 1998; GONÇALVES et al., 2013).

Uma das formas mais indicadas para tal processo é a aplicação da Contabilidade de Custos, a qual gera informações para que os produtores rurais adquiram uma visão mais empresarial de suas atividades no agronegócio, gerenciando suas propriedades como empresas, tornando-se mais competitivos, com maior capacidade de se manter no mercado, além do conhecimento pleno dos resultados de suas culturas. Para tanto, entende-se que o uso do método custeio variável e suas ferramentas podem ser de grande valia para tal proposição, já que, devido à carência de controles e informações de custos nas propriedades rurais, sua aplicação pode, então, contribuir substancialmente para a boa gestão da propriedade.

Embora a atividade seja de fundamental importância para a economia, observam-se certo amadorismo em termos de instrumentos de controles de produção, das finanças, rentabilidade, produtos mais lucrativos, entre outras situações não medidas pelos agricultores. Logo, verifica-se que o controle de custos não se encontra presente na maioria das propriedades rurais, o que levou ao estabelecimento da seguinte questão, para fins desta pesquisa: que ferramentas do custeio variável se aplicam plenamente à produção agrícola de soja e milho para fins decisoriais? Em termos de objeto de estudo fica determinado que se trata de propriedades rurais no município de Maringá, Paraná, e região, na qual se aprecia a cultura da soja e milho safrinha, na safra que se refere ao ano de 2015/2016.

Em decorrência da situação exposta, determinou-se o objetivo deste estudo, que consiste em aplicar o método custeio variável na produção agrícola nas culturas de soja e milho para fins de tomada de decisão e controle de custos. Entende-se como relevante esta proposição, pois um efetivo controle de custos no setor agrícola impacta positivamente em seu resultado financeiro, pois possibilita que as informações geradas façam com que o produtor desenvolva uma visão mais empresarial de seu negócio.

A escolha do método custeio variável se deu devido à carência de controles na propriedade, em termos de apuração do resultado operacional, margem de contribuição, ponto de equilíbrio, margem de segurança e aprimoramento das informações para administrar a propriedade. No âmbito financeiro, não se verificou nenhum tipo de informação sobre o desempenho das culturas, seu desempenho, sobre como o quê, quanto e como produzir, enfim, sem informações desta natureza, fato que pode ser mensurado com esta proposição de pesquisa e, assim, auxiliar o produtor a melhor conhecer detalhes de sua atividade.

Em termos de estruturação, este artigo se compõe de cinco seções, sendo que a primeira trata do contexto, problema de pesquisa, questão de pesquisa, objeto, objetivo, justificativa e estruturação do estudo. Na seção dois, fez-se uma revisão de literatura como forma de se estabelecer as bases teóricas que deram suporte ao estudo empírico. Já na seção três, determinam-se os procedimentos metodológicos julgados adequados para a consecução do estudo, bem como os métodos de coleta e análise dos dados. A seção quatro evidencia a apresentação e análise dos dados obtidos pelo estudo até ao objetivo proposto. Por fim, a seção de número cinco exibe os achados da pesquisa e a apreciação final do objeto de estudo.

2 Revisão de literatura

2.1 Gestão de custos no agronegócio

A produção agrícola se desenvolveu grandemente a partir da década de 1970, período em que a demanda dos grãos trouxe expansão do setor e contribui com mais de um terço do crescimento econômico da produção mundial, que, de acordo com a Embrapa (2011), no Brasil a produção da soja e do milho contribui com cerca de 80% da produção de grãos do país, mostrando sua expressiva importância na cadeia do agronegócio. Com o desenvolvimento produtivo a agricultura passou a depender de diversos serviços tecnológicos como máquinas, insumos, infraestrutura para locomoção dos grãos, entre outros, trazendo um novo termo denominado agribusiness na década de oitenta, de origem na língua inglesa que se traduziu como agronegócio (OLIVEIRA, 2014; WARNKEN, 1999).

Por ser uma área complexa e ampla, os produtores devem adotar uma visão de gestão para conhecer e compreender todos os aspectos que rodeiam seus negócios, visando a um melhor desempenho no mundo globalizado atual (BAQUETA et al., 2013). Nesse contexto de tantos fatores que influenciam e diferentes fatores que interferem na produção e comercialização, vê-se como imperativo que a atividade tenha um controle efetivo dos gastos ao longo de toda a cadeia produtiva, para que decisões possam ser tomadas de forma racional e com foco na lucratividade. Oliveira Filho e Nerger (2004) salientam que no agronegócio a produção das culturas da soja e milho na agricultura brasileira é de larga escala, com expressiva participação na economia do país e, segundo o CEPEA (Centro de Estudos Avançados em Economia Aplicada), de janeiro a dezembro de 2016 o PIB do agronegócio brasileiro acumulou crescimento de 4,48%. Os autores comentam que produtores brasileiros têm a necessidade de produzir em condições cada vez mais competitivas pela alta do setor, o que passa pelo estudo e racionalização dos custos.

Empresas rurais exploram a capacidade produtiva do solo pelo cultivo da terra e transformação de determinados produtos agrícolas, como dispõe o item 5 do Pronunciamento Técnico 29 (CPC, 2009), que diz que “Atividade agrícola é o gerenciamento da transformação biológica e da colheita de ativos biológicos para venda ou para conversão em produtos agrícolas ou em ativos biológicos adicionais, pela entidade”. O campo de empresas rurais do grupo produção vegetal denominada por atividade agrícola é indispensável para o desenvolvimento da economia do país. Esse setor econômico possui características distintas dos demais setores da economia e carece de estudados, já que o agronegócio fornece matéria-prima necessária para a produção de alimentos (CREPALDI, 1998; MARION, 2014).

A partir disso, Crepaldi (1998) explica que a agricultura deve assumir o conceito de uma cadeia com diversos fatores que influenciam sua atividade. Em geral, é indispensável que as empresas rurais adotem controles gerenciais para dar suporte à administração em etapas: primeira etapa: formação da equipe do campo; segunda etapa: definição do controle operacional; terceira etapa: execução diária de todo o planejamento e quarta etapa: elaboração de orçamentos. No entender de Oliveira (2014, p. 97), “Para ser bem administrada, uma propriedade rural pode ser dividida em cinco áreas: produção, finanças, comercialização, recursos humanos e familiares”.

Ao administrar a contabilidade de uma propriedade rural, o gestor tem informações da maioria dos dados financeiros relativos às receitas, custos e despesas do empreendimento, que visam à geração de informações que auxiliem no processo de tomada de decisão. Embora algum tipo de informação sempre seja gerado, denota-se que falta utilizar tais informações de modo que recursos físicos, terra, máquinas, equipamentos, insumos e produtos sejam levados em conta, o administrador deve planejar, executar, controlar, entre outras, a utilização desses recursos, buscar uma melhor coordenação administrativa a fim de atingir seus objetivos (CREPALDI, 1998; OLIVEIRA, 2014).

O conhecimento acerca da atividade facilita o processo de aplicação da contabilidade agrícola, que atua em duas frentes: as culturas conhecidas temporárias e permanentes. Para fins desta pesquisa, foco reside na cultura temporária, que se caracteriza como sendo aquelas que estão sujeitas ao replantio após a colheita com o período de vida menor que um ano, o caso da soja e do milho. Os gastos de culturas temporárias devem ser rateados proporcionalmente a cada cultura, considerando custos de cultura os gastos que estão ligados direta ou indiretamente à produção agrícola como sementes, adubos, combustível, depreciação de máquinas, entre outros e despesas do período àqueles não relacionados à cultura como despesa de venda, administrativa e financeira (MARION, 2014; OLIVEIRA, 2014).

Os custos constituem um importante instrumento para análise e gestão em todos os ramos. No agronegócio permite avaliar em que medida os produtores estão utilizando adequadamente os recursos e os fatores de produção. Na agricultura custos dos grãos geralmente são definidos em relação à quantidade produzida: quanto maior é a produtividade dos grãos, menores são seus custos por unidade (saca), decorrentes dos ganhos da produtividade. Gestão de custos nas empresas rurais tem como papel fundamental dar suporte a mais importante decisão a ser tomada para maximizar os recursos, particularmente em produtos que participam de mercado com elevada concorrência (CORBARI et al., 2007).

Andrade et al. (2011) e Crepaldi (1998) argumentam que os custos do setor agrícola são muito altos, sendo um ambiente de riscos e incertezas para o produtor. O agronegócio detém características como uma forte dependência do clima e dos insumos fornecidos pelo mercado, com altos preços e oscilações no momento da venda do produto. Dessa forma, é essencial possuir controle dos seus custos. O autor ainda complementa que “Cercado de informações, o produtor rural tem maior possibilidade de reduzir riscos de prejuízos no final do ciclo produtivo, identificando os riscos a que está exposto, podendo utilizar instrumentos de mercado disponíveis para minimizá-los”.

Na concepção de Alloe e Valle (1974, p. 207), “Como a função da empresa agrária é somente a de produzir, a apuração do resultado agrícola se resume na determinação dos custos de produção”. Os autores ainda esclarecem que se entende por custos os sacrifícios suportados para a obtenção de um serviço de carácter oneroso. Quem se propõe a produzir tem de suportar os riscos, como ao contrário das indústrias, que possuem seus preços regulados pelos custos de produção. Nas atividades rurais os preços de venda não são influenciados pelos custos e sim pela lei da oferta e procura. Fagundes et al. (2016) e Oliveira Filho e Nerger (2004) apontam que em uma propriedade agropecuária gestão de custos é compreendida, muitas vezes, como mais um gasto desnecessário para o negócio. No entanto, estudos abordam como necessária a gestão de custos para qualquer empreendimento. Para se aumentar a rentabilidade e conhecer o potencial da propriedade devem-se domínio sobre suas atividades, bem como controlar os custos e o orçamento. Para melhor aproveitamento dos recursos, uma diluição nos custos de produção proporcionará um maior ganho para a propriedade, principalmente no agronegócio, que se encontra exposto às oscilações da economia mundial. O gestor deve manter-se atento às técnicas de controle de gastos.

Empresas rurais devem buscar eficiência na tomada de decisão, nos processos relacionados ao planejamento, controle, tomada de decisão e avaliação de resultados, visando à maximização, assim como as indústrias devem compreender a contabilidade como ferramenta de apoio à gestão, um meio utilizado pelo produtor, gerente ou administrador da empresa. Ainda que de forma intuitiva, buscam definir o que, quanto e de que forma irá produzir. Se souber desenhar o modelo ideal de controle de custos, não terá mais problemas para obter informações gerenciais e passará a contar com um precioso suporte para o negócio de forma eficiente que lhe propiciem melhores retornos econômicos (CALLADO; CALLADO, 1999; CORBARI et al., 2007).

2.2 Método de custeio variável

Os primeiros sistemas da contabilidade de custos surgiram nas empresas comerciais da Era do Mercantilismo, e após as transformações da revolução industrial do século XVIII com a necessidade das empresas transformarem a matéria-prima em novos produtos surgiu o custo de fabricação. As apurações desses custos estão diretamente ligados aos produtos das empresas e definidos em métodos para distinção dos gastos do período. Métodos de custeamento não se diferem entre as empresas dos diversos setores da economia e devem ser utilizados nas empresas do sistema agroindustrial que buscam controle e informações para tomada de decisão (BATALHA; FIGUEIREDO, 2001; BRUNI; FAMÁ, 2004).

Para compreensão do estudo, faz-se necessário entender o significado de método de custeio que, conforme Padoveze (2003), ele identifica os meios para apurar os custos unitários dos produtos, classifica os gastos que devem fazer parte da apuração dos custos unitários dos produtos. A definição do método a ser utilizado está ligada ao sistema de decisão da empresa. Esses diferentes métodos auxiliam e padronizam a atividade produtiva, as estruturas dos modelos decisórios que devem ser parametrizadas de acordo com o método adotado. No presente estudo utilizou-se o método custeio variável por ser de grande importância para controles gerenciais e tomada de decisão. Para Megliorine (2011) e Leone (1997) nesse método os custos devem ser separados como fixos e variáveis, os custos fixos não são apropriados aos produtos, já que estão relacionados à estrutura da organização e não à produção; já os custos variáveis são aqueles decorrentes da produção.

Martins (2010) defende que no método custeio variável a incorporação dos custos fixos na produção não é de grande utilidade para avaliações gerenciais e tomada de decisões. O autor identifica três problemas: os custos fixos existem independentes da produção; são distribuídos aos bens e serviços com base em critério de rateio; a maior parte da apropriação é feita em função de fatores que, na verdade não estão efetivamente vinculados à produção e o valor do custo fixo depende do volume de produção. Se o volume aumenta, tem-se menos custo fixo por unidade, e vice-versa. O custo de um produto pode variar em função de seu volume, mas não da quantidade dos outros bens fabricados. O autor entende que, portanto, no custeio variável só são alocados aos produtos os custos variáveis, considerando os fixos como despesa do período diretamente para o resultado.

Para o processo de tomada de decisão, o método custeio variável - também conhecido como custeio direto - é o mais recomendado, apesar de não ser aceito legalmente, porque fere os princípios fundamentais da contabilidade, em especial, de realização da receita, o regime de competência e a confrontação, que, segundo esses, devemos reduzir da receita todos os sacrifícios envolvidos para a sua obtenção. Esse fato não impede que as empresas o utilizem para fins gerenciais internos (MARTINS, 2010; MEGLIORINE, 2011; LEONE, 1997). Bernandes et al. (2014) consideram custeio variável o método adequado para o controle e tomada de decisão sobre a empresa, já que o volume de vendas e lucro se move com a mesma proporção, o que permite melhores informações sobre o desempenho da organização; já Megliorine (2011) afirma que esse método facilita o cálculo da margem de contribuição, ponto de equilíbrio, margem de segurança operacional e a rentabilidade da empresa. Beuren et al. (2004) e Andrade et al. (2011) asseveram no que diz respeito à utilização desse método, que é relevante para se tomar decisões sobre os produtos e a rentabilidade da empresa.

A separação dos custos variáveis e fixos no conceito de custeio variável destina-se à obtenção de informações para o processo decisório. Embora sejam decisões baseadas em resultados de curto prazo, esse método fornece análises de fatores significativos no resultado, como a margem de contribuição, que é a diferença entre o preço de venda de um produto deduzindo seus custos de despesas variáveis, é o valor que cada unidade efetivamente traz à empresa, representa o quanto cada produto está contribuindo para cobrir os custos fixos e em qual desses produtos a entidade deve aplicar mais esforços para se obter uma melhor lucratividade (MARTINS, 2010; LEONE. 1997; PADOVEZE, 2003). Beuren et al. (2004) e Andrade et al. (2011) acrescentam que o cálculo da margem de contribuição possibilita, de forma mais precisa, conhecer qual o volume necessário de produtos para cobrir os custos fixos e garantir o retorno, auxiliando substancialmente no processo decisório dos gestores. Sua aplicação possibilita inúmeras análises da empresa, como a realização de políticas para redução dos custos.

O método de custeio variável é considerado o mais apropriado para o controle e tomada de decisões da empresa, pois nele o lucro se move com a mesma proporção do volume de vendas, permitindo melhores informações sobre o desempenho dos produtos da entidade, facilitando o cálculo da margem de contribuição, ponto de equilíbrio, margem de segurança e rentabilidade, informações relevantes para o processo decisório (MEGLIORINE, 2011). Tais ferramentas configuram-se então como fundamentais para que se produzam decisões mais acertadas, fato que se considera ao se empreender esta pesquisa que objetiva aplicar o método custeio variável em uma propriedade rural nas culturas de soja e milho para fins de tomada de decisão e controle de custos.

3 Procedimentos metodológicos

A metodologia da pesquisa é definida como o estudo de métodos e procedimentos técnicos para que os resultados gerados sejam confiáveis. De acordo com Silva (2010), facilita a sistematização dos objetivos pretendidos, para se chegar ao fim que se deseja. Na determinação da classificação de pesquisa algumas categorias podem ser utilizadas para uma adequada tipificação e, neste estudo, as tipologias utilizadas são apresentadas nesta seção. Quanto aos objetivos, a pesquisa é descritiva, tipologia na qual o pesquisador busca saber exatamente o que deseja medir, quando e onde fará, e tem como principal objetivo a descrição das caraterísticas entre as variáveis. Descrever significa relatar, comparar, identificar, entre outros. Uma de suas características é a padronizada coleta de dados (ANDRADE, 2007; BEUREN e RAUPP, 2014; SILVA, 2010). Já no que se refere à natureza da pesquisa, classifica-se em aplicada, pois não tem como objetivo gerar conhecimento científico, mas sim utilizar conhecimentos adquiridos da literatura e aplicar no ambiente de propriedade rural, como afirmam Freitas e Prodanov (2013, p. 51): “objetiva gerar conhecimentos para aplicação prática dirigidos à solução de problemas específicos. Envolve verdades e interesses locais”

Com relação à abordagem do problema, a pesquisa se enquadra como qualitativa, pois não será utilizado instrumento estatístico. O estudo se caracteriza pelo embasamento teórico e coleta de dados em propriedade rural, a resposta do estudo. Nesse sentido, Beuren e Raupp (2014) complementam que abordar um problema qualitativamente justifica a existência de problemas que podem ser investigados visando destacar características não observadas. Os procedimentos técnicos adotados são de pesquisa documental e ex-post facto. Na visão de Beuren e Raupp (2014), a pesquisa documental se caracteriza por materiais que ainda não receberam tratamento analítico, quando se deseja explorar aspectos relacionados à situação patrimonial, econômica ou financeira, tendo sua utilização no sentido de organizar informações; já Ex-Post Facto, a qual Silva (2010, p. 56) apregoa ser a modalidade na qual “o experimento é efetivado depois dos fatos; o pesquisador não possui controle sobre as variáveis. Existe semelhança de procedimentos aos experimentos propriamente ditos”.

O método de abordagem utilizado é o dedutivo, pois, para chegar a conclusões partiu-se de teorias gerais de estudo, e que Andrade (2007) complementa que o geral leva ao particular, que leva à conclusão. Por fim, o ambiente de pesquisa é tido como de campo, pois foram coletados, interpretados e analisados dados da propriedade, necessários para o objetivo de estudo da pesquisa. Andrade (2007) conceitua que a coleta de dados é efetuada em campo, não havendo interferência do pesquisador sobre ela.

Os autores Freitas e Prodanov (2013) fundamentam que o método coleta de dados tem o objetivo de coletar informações da realidade do objeto para que possam ser analisados e interpretados. Nesse caso em particular, a propriedade rural, a coleta utilizada foi a não padronizada, que, segundo os autores, possibilita total liberdade ao entrevistado. Neste caso, o produtor rural, para fornecer informações sobre seu negócio. Para Beuren e Raupp (2014), existem dois tipos de coleta: a primária e a secundária, sendo que, para esta pesquisa se utilizou fontes primárias, já que se fez uso de documentos e relatórios, bem como entrevista informal com o produtor rural.

Quanto à análise dos dados coletados, como afirmam Freitas e Prodanov (2013, p. 112), “A análise e a interpretação desenvolvem-se a partir das evidências observadas, de acordo com a metodologia, com relações feitas através do referencial teórico e complementadas com o posicionamento do pesquisador”. No presente estudo a análise dos dados coletados teve como apoio o conteúdo fornecido em entrevista informal junto ao produtor rural, que fez uso da análise de conteúdo para sua apreciação, e também a análise documental, pois a apreciação dos dados se pautou em documentos e relatórios financeiro da propriedade que possibilitaram a aplicação do método custeio variável e consequente à margem de contribuição, ponto de equilíbrio e margem de segurança para tomada de decisão e controle de custos sobre a propriedade.

4 Apresentação e análise dos resultados

4.1 Descrição do objeto de estudo

Esse estudo foi feito sobre a produção da família Silva, formada pela sociedade de três irmãos, os quais possuem como atividade econômica o cultivo da soja e milho, na forma de contrato de arrendamento agrícola. A família arrenda propriedades na região de Maringá, estado do Paraná, e em Alto Taquiri, no estado de Mato Grosso. Para fins de elaboração deste estudo se utilizou apenas dos dados das plantações sobre as terras arrendadas em Maringá e região, as quais estão distribuídas nos municípios da seguinte forma: Iguaraçu, com 37 alqueires, Ângulo, 35 alqueires, Marialva, 8 alqueires, Sarandi, 28 alqueires, Mandaguaçu, 70 alqueires e Maringá, 134 alqueires, com o total de 312 alqueires de terras agricultáveis.

O estudo do ano safra teve início em outubro de 2015 e término em fevereiro de 2016 com a cultura da soja na safra de verão e de março de 2016 a julho de 2016, com a cultura do milho conhecida como período safrinha de inverno. Os produtores utilizam a rotação de cultura nas propriedades arrendadas e o período nos cultivos das plantas vai desde a germinação até o período em que está pronta para a colheita com duração de cinco meses, tendo o clima como determinante.

4.2 Apresentação dos custos e despesas da produção

Neste tópico se faz a apresentação dos gastos realizados na produção, ou seja, se evidenciam os custos e despesas da produção do milho e da soja, que são: insumos, mão-de-obra fixa, temporária e familiar, combustível, depreciação, manutenção das máquinas e equipamentos, arrendamento e água. No que se refere aos insumos agrícolas, têm-se os adubos, sementes, fertilizantes, entre outros, sendo o principal item do custo variável dos cultivares da soja e do milho, pois se trata da matéria-prima necessária para a produção. Esses custos de plantio foram apurados de acordo com os registros do livro caixa durante o período de preparo, plantio e manutenção da cultura. Esses registros estão informando o valor da compra sem informar qual a classificação desse insumo, se são sementes, fertilizantes, adubos, entre outros, e apenas com o nome das empresas que disponibilizam esses insumos. Para cultura da soja temos a compra de insumos na Cocamar, de R$1.548.691,91, Integrada R$3.838,59, Belagricola R$469.461,80 e C Vale R$134.647,47, o que gerou um total de R$2.156.639,77 de custo com insumos. Na cultura do milho temos Integrada R$45.756,07, G N Cruz R$2.700,00, Ferrari e Zagatto R$286.705,45 e Bussadori Garcia R$521.753,61, o que gerou um custo de R$856.915,13.

A verificação da mão-de-obra, que é basicamente composta do trabalho familiar, os produtores mantêm um funcionário registrado e contrata mão-de-obra temporária nos períodos de maior concentração de trabalho, que são os momentos de plantio e de colheita. Durante o período do plantio da soja, as atividades foram realizadas pelos produtores e pelo funcionário registrado, o que gerou um custo de mão-de-obra fixa de R$128.398,50. Na colheita da soja foi contratada também mão-de-obra temporária de cinco funcionários, para trabalharem como tratorista e auxiliar. Na safra da soja, mão-de-obra temporária teve um custo total de R$7.852,83. Na safra do milho para o plantio, os produtores mantiveram os cinco funcionários temporários e, após o plantio, rescindiram quatro desses, e a colheita foi realizada por um funcionário temporário, um fixo e pelos produtores.

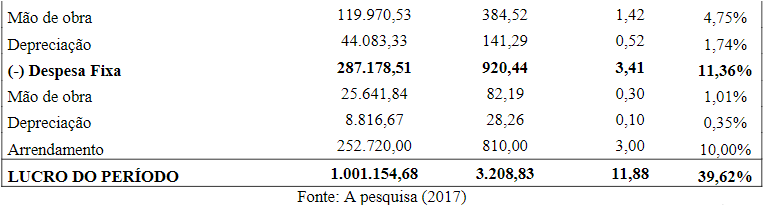

Na safra do milho a mão-de-obra temporária teve um custo total de R$14.052,65 e custo de mão-de-obra fixa dos produtores e funcionário registrado foi de R$119.970,53. O custo da mão de obra temporária é classificado como custo variável, pois o tempo de serviço é determinado pelo tempo da cultura desde o plantio à colheita. Quanto à mão-de-obra fixa, é considerada como custo fixo, pois o funcionário e os produtores auxiliam em outras atividades, independentes do tempo de cultura e da área de plantio. As despesas com mão-de-obra familiar e com o funcionário registrado são relativas aos dois meses que não existem cultura em andamento, no caso, agosto e setembro, logo, considerado como despesa fixa em R$51.283,68 divididos pelas duas culturas.

O item combustível, utilizado amplamente durante a colheita e o plantio, se apurou de acordo com o livro caixa e notas fiscais emitidas pela empresa que oferece o serviço de combustível para os produtores, que utilizam posto de combustível único. O valor é considerado como custo variável por ser consumido pelas máquinas durante o período das safras, que foi de R$218.235,55 na safra da soja, e R$186.108,87 na safrinha de milho.

Já a depreciação ocorre pelo uso das máquinas e implementos agrícolas que trabalham nos períodos de plantio e colheita, totalizando em dez meses por ano (cinco em cada safra). Para fins de apuração da depreciação, obteve-se o valor a partir da divisão da depreciação anual calculado pelo método linear e dividido pela quantidade de meses que duram a safra da soja e milho. Considerou-se a depreciação apenas dos bens ainda não totalmente depreciados. A partir desses, calculou-se o custo com depreciação das máquinas e implementos. O valor total apurado de depreciação anual encontrado foi de R$105.800,00. Porém os períodos das safras duram dez meses, sendo cinco com cada cultura. Os dez meses totalizaram R$88.166,67 de depreciação considerada como custo fixo de produção, ficando R$44.083,33 para cada safra e o restante de R$17.633,33 classificado como despesa fixa dos outros dois meses que não pertencem ao período, logo, R$8.816,67 para cada cultura.

A manutenção das máquinas e equipamentos utilizados durante o processo de produção das culturas, a utilização das máquinas visa, principalmente, a realização de tarefas permitindo aumento da capacidade individual de trabalho e produtividade. No entanto, esses equipamentos agrícolas que são armazenados na propriedade familiar e necessitam de reparos e consertos. Esses reparos, quando destinados à manutenção da produção, como, por exemplo, troca de óleos lubrificantes, pneus, peças, entre outros, são custos destinados às culturas. Portanto, com os dados coletados pelo livro caixa e notas fiscais, sobre a manutenção de maquinários e equipamentos apurou-se um custo variável total de R$28.856,40 para a produção da soja e de R$17.736,30 para a produção do milho.

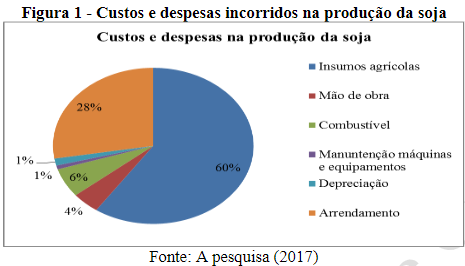

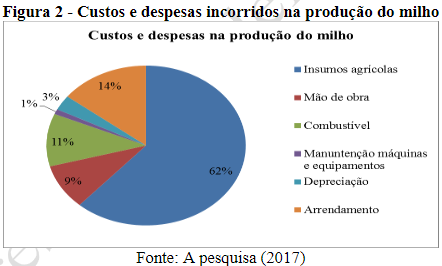

Os contratos de arrendamentos preveem que os arrendatários paguem aos arrendadores 40 sacas por alqueire na safra de verão da soja. o que gerou um valor de R$998.400,00 e 10% na safra de inverno sobre a produção do milho, com um total de R$252.720,00. Considerando que o arrendamento é pago sobre um valor estipulado independente da quantidade produzida como um aluguel, classificou-se como despesa fixa. As figuras 1 e 2 demonstram a proporção dos custos e despesas em relação aos gastos totais de produção ocorridas durante as culturas.

Na produção da soja observa-se que a maior parte dos custos de produção está concentrada nos insumos, que são o principal item do custeio variável, pois variam conforme a quantidade produzida; em seguida vem o arrendamento, o combustível, a mão-de-obra, a depreciação e manutenção das máquinas e equipamentos.

Já na produção do milho as variáveis possuem proporções de custos e despesas semelhantes com a soja, com a maior concentração, da mesma forma, em insumos agrícolas; nos demais itens a ocorrência é similar ao do gráfico 1.

4.3 Produtividade e receita do milho e da soja

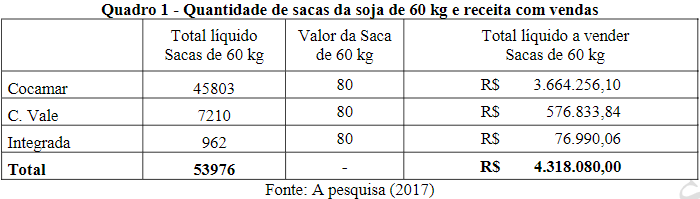

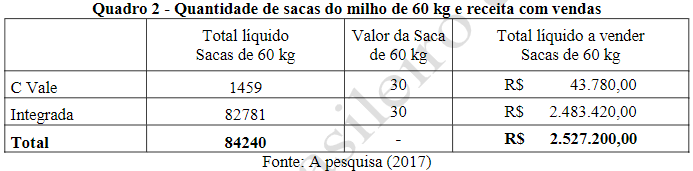

Toda a receita da produção da soja e do milho é obtida pela comercialização dos produtos que são encaminhados as cooperativas logo após a colheita, com isso os produtores não possuem gastos com armazenagem dos grãos. Os produtores são cooperados da Cocamar Cooperativa Agroindustrial, C. Valle Cooperativa Agroindustrial e Integrada Cooperativa Agroindustrial, todas localizadas no município de Maringá Paraná. Primeiramente foi apurada a quantidade de sacas de 60 kg produzidas para venda nas culturas da soja de 2015/2016 e do milho 2016 apuramos a quantidade de sacas de soja produzida, conforme o quadro 1, e do milho conforme quadro 2.

Os produtores não possuem registros do valor real que foi vendido cada 60 kg de saca da soja, por falta de controle, porém fez-se uma estimativa em conversa com os produtores e em confronto com o livro caixa de uma média de produção nos 312 alqueires arrendado utilizados para produção, com 173 sacas da soja por alqueire, tendo, então, 53976 sacas produzidas da soja. Segundo eles, a safra foi considerada boa, e o preço para a venda de cada saca era favorável dando uma média de R$80,00 a saca. Tem-se, portanto, o valor de receita apurado na safra de 2015/2016 de R$4.318.080,00.

Com relação à safra do milho, foi utilizado o mesmo método da soja para chegar a uma média de valor de cada saca e da quantidade produzida. Levaram-se em conta os 312 alqueires arrendados, com uma produção de 270 sacas por alqueire a média dada pelo produtor, chegando a uma quantidade de 84240 sacas produzidas, com um valor médio de R$30,00 a saca, que gerou uma receita de R$2.527.200,00. Os irmãos esperavam mais resultados com a safrinha, pois relatam que foi um período de seca, apesar de dizerem que o resultado não foi tão negativo. O valor foi encontrado também no livro caixa correspondente à receita da produção.

4.4 Aplicação do método custeio variável

Na atividade rural, os produtores muitas vezes acreditam que os conhecimentos adquiridos com os anos de experiência produzindo são suficientes para entender como se comportam os custos e despesas na produção, informações não confiantes baseadas em dedução. É interessante que eles possuam um levantamento preciso das informações sobre a receita, custos e despesas que ocorrem na área cultivada e no gasto de cada saca, informação a qual o método custeio variável, segundo Martins (2010), para o processo de tomada de decisão é o mais recomendado.

Para a aplicação do método, faz-se necessária a separação dos custos e despesas, classificando-os como fixos e variáveis que, segundo Megliorine (2011), custos devem ser separados como fixos e variáveis. Os custos fixos não são apropriados às culturas, já que estão relacionados à estrutura da organização e não à produção; já os custos variáveis são aqueles decorrentes da produção agrícola. A produção já possui seus custos fixos, os quais não se modificam com o aumento ou diminuição da produção, logo compete aos custos variáveis a tomada de decisão, que já oscilam conforme a quantidade produzida.

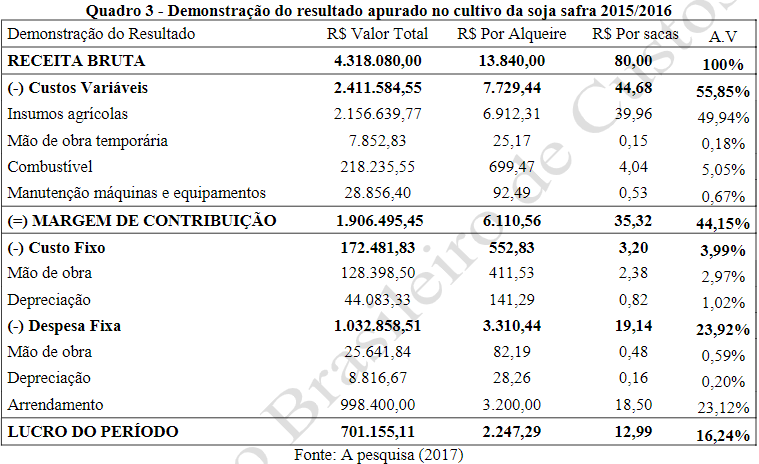

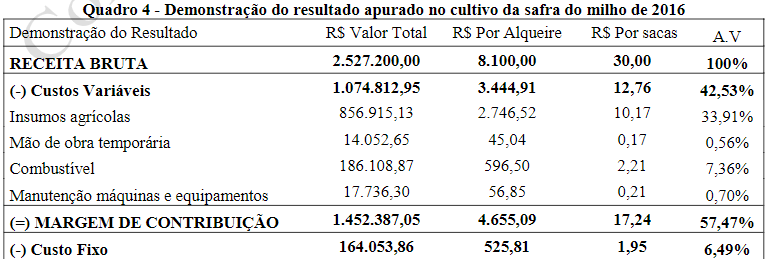

A partir da apresentação da demonstração do resultado do exercício com a aplicação do método do custeio variável, obtém-se a margem de contribuição que, conforme destacado por Beuren et al., (2004) e Andrade et al. (2011), o cálculo da margem de contribuição possibilita conhecer qual o volume necessário de produtos para cobrir os custos fixos e garantir o retorno, como se verifica no quadro 3 com a cultura da soja e 4 do milho, em relação aos valores obtidos deste estudo.

O quadro acima demonstra o resultado da receita total da safra da soja e como foram distribuídos os gastos ocorridos para a sua produção, classificados como fixos e variáveis pela aplicação do método custeio variável. A receita com cada saca foi de R$80,00; o custo variável de R$44,68, restando, assim, R$35,32 para cobrir os custos e despesas fixas, obtendo, então, R$12,99 de lucro por saca.

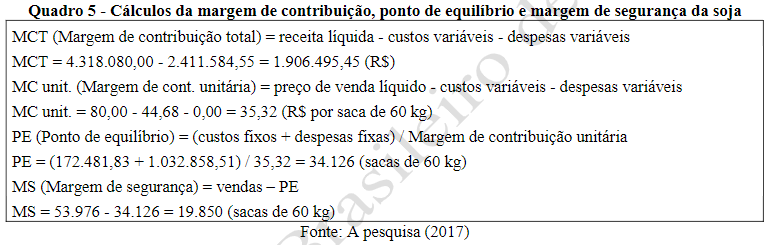

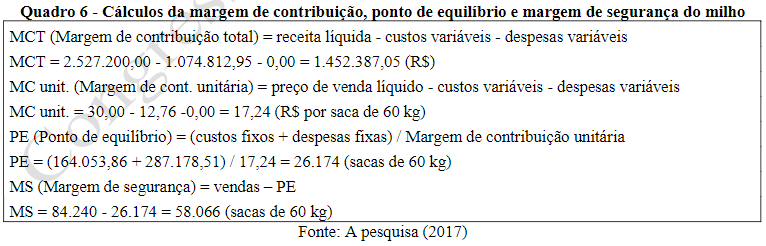

Já o lucro da saca do milho foi de R$11,88. Após a aplicação do método custeio variável é possível utilizar o resultados para determinar os valores de margem de contribuição já evidenciados na demonstração de resultado, o ponto de equilíbrio que envolve a somatória dos custos e despesas fixas, dividido pela margem de contribuição unitária e a margem de segurança, que é a quantidade de sacas vendidas deduzida do valor do ponto de equilíbrio. Essas informações estão apresentadas no quadro 5 da soja e 6 do milho.

Conforme se observa no quadro 5, a soja apresentou uma MC de R$1.906.495,45, representando 44,15% da receita bruta; já o PE que não gerou lucro nem prejuízo e totalizou 34.126 sacas; a MS foi de 19.850 sacas operadas acima do ponto de equilíbrio.

O resultado dos cálculos relativos ao milho apresentou uma MC de R$1.452.387,05, sendo 57,47% relação à receita bruta. Na análise do PE, averiguou-se um total de 26.174 sacas e a MS foi de 58.240 sacas operadas além do PE.

5 Considerações finais

O presente estudo partiu do pressuposto de que a maioria dos produtores rurais não possui controles financeiros e gerenciais para o acompanhamento das suas atividades, tampouco aplicação da gestão de custos para decisões sobre suas culturas, apuração de resultados, entre outros aspectos. Nesse sentido, esta pesquisa verificou que o objetivo estabelecido de aplicar o método custeio variável na produção agrícola nas culturas de soja e milho para fins de tomada de decisão e controle de custos se cumpriu, já que foi possível tal aplicação no objeto de estudo adotado.

Verificou-se, ao final do estudo, que os produtores não realizam controles internos para fins de mensuração dos resultados das culturas do milho e da soja, tampouco se denotou qualquer tipo de relatório que se prestasse ao papel de subsidiar decisões. Os proprietários não possuem sequer um lugar específico para arquivar documentos, planilhas com informações sobre as culturas, insumos, mão-de-obra e outros, fato que acarreta perda de documentos e de possíveis informações a este respeito. Na visão dos produtores, a experiência e conhecimento que possuem na área são suficientes para a gestão das propriedades e das culturas utilizadas.

Partindo da falta de controles, as informações para o estudo foram retiradas do livro caixa, que abrange as receitas, as despesas de custeio, os investimentos e demais valores que integram a produção dos anos de 2015/2016, e confrontados com a identificação dos documentos disponíveis. Com relação aos insumos, não possuíam dados de quantidades adquiridas. Assim não foi possível classificá-los como sementes, adubos, entre outros, contando apenas com o valor registrado no livro caixa desses gastos. Outro ponto em destaque foi a falta de informação sobre qual valor as sacas de ambas as culturas foram vendidas, informando assim para o estudo um preço estimado, visto que as sacas foram vendidas em períodos diferentes, mas pela falta de controle os produtores informaram apenas uma estimativa do valor da saca.

Para a produção soja foi identificado uma receita bruta de R$4.318.080,00, com custos variáveis na ordem de R$2.411.584,55, o que representa 55,85% da receita bruta; já os custos e despesas fixas totalizaram R$1.205.340,34, o que percentualiza um total de 27,91%. A margem de contribuição da cultura da soja de R$1.906.495,45, o que evidenciou um percentual de 44,15% da receita bruta. No que se refere ao ponto de equilíbrio, obtiveram-se 34.126 sacas, ou seja, quantidade em que se zeram os gastos; já a margem de segurança foi de 19.850 sacas produzidas acima do ponto de equilíbrio, como se pode verificar nos quadros 3 e 5, que evidenciam os cálculos em detalhes.

A cultura do milho safrinha gerou uma receita bruta de R$2.527.200,00, com custos variáveis no valor de R$1.074.812,95, que corresponde a 42.53% da receita bruta; já os custos e despesas fixas totalizaram R$451.232,37, representando 17,85% do total da receita bruta. Foi encontrada uma margem de contribuição para esta cultura no valor de R$1.452.387,05, correspondente a 57,47% do total da receita bruta. Com relação ao ponto de equilíbrio, obtiveram-se 26.174 sacas. Como foram produzidas 58.066 sacas acima do PE, tem-se então a margem de segurança nesta quantidade, conforme quadros 4 e 6 na seção anterior.

Na perspectiva do estudo, quando comparados 3 e 4, averigua-se que a soja representa um lucro líquido de 16,24% e o milho corresponde a 39,62%, ou seja, o milho safrinha de inverno apresenta maior rentabilidade para os produtores, visto que cada unidade efetivamente de saca de milho traz à empresa um resultado maior para cobrir os custos e despesas fixas. Quando comparadas, observa-se que os custos e despesas da produção do milho representam uma porcentagem menor que a da soja com relação à receita bruta, logo mais viável do ponto de vista financeiro e deve ser prioridade para os produtores em caso de se escolher qual priorizar. Cabe ressaltar que, por se tratar de commodities, o preço sofre variação do mercado internacional, então, no período deste estudo, o milho se mostrou mais rentável, o que não quer dizer que tal situação se aplique a todas as safras.

Pode-se então concluir que o estudo atingiu seu objetivo, pois com a aplicação do método foi possível identificar os custos relacionados às culturas, calcular a margem e contribuição, ponto de equilíbrio e margem de segurança, concluindo que a aplicação do método gera informações relevantes nas culturas de soja e milho para fins de gerenciamento de custos e tomada de decisão. A recomendação para os produtores é de que eles se organizem a fim de arquivar e gerenciar dados e informações financeiras que incidem durante a produção das culturas e que adotem o método, para possuir maior visualização de seus custos e despesas, a fim de buscar maior rentabilidade.

Fonte

RIVELINO, Roberto; DANIELA BAPTISTA SILVA; MATTIELLO, Kerla; et al. CUSTEIO VARIÁVEL NA PRODUÇÃO AGRÍCOLA: UM ESTUDO DA APLICAÇÃO DO MÉTODO NAS CULTURAS DE SOJA E MILHO. Anais do Congresso Brasileiro de Custos - ABC. Disponível em: <https://anaiscbc.emnuvens.com.br/anais/article/view/4474>. Acesso em: 7 nov. 2022.